EMR August 2025

Liebe Leserin, lieber Leser,

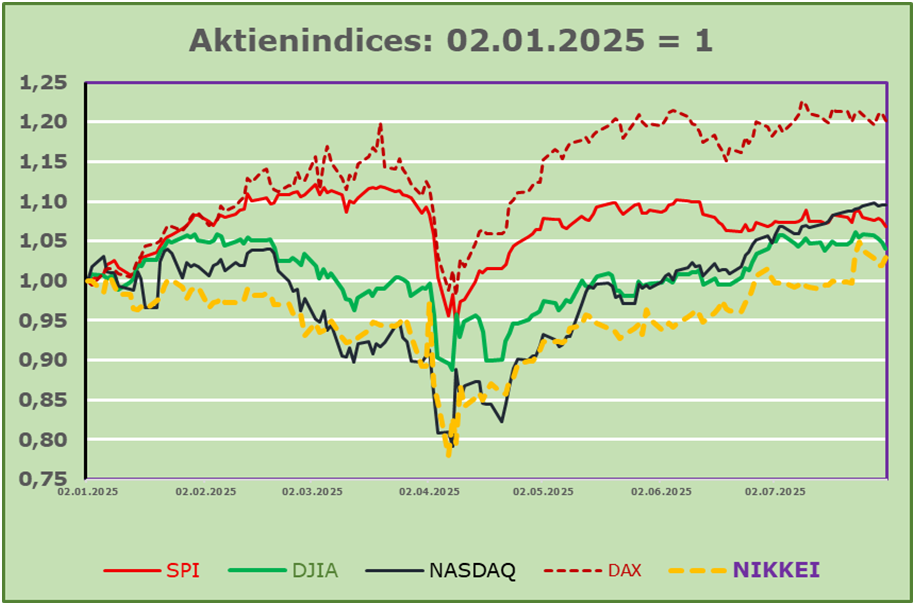

Was sich aus der Entwicklung ausgewählter Aktienindizes in der jüngsten Vergangenheit auf die absehbare Zukunft ableiten lässt, ist an dieser Kreuzung die eigentliche Frage, nicht wahr?

Um die obige Frage zu beantworten, wollen wir zunächst zusammenfassen, welche Schlüsselereignisse wir als deterministisch definieren. Die Liste ist zwar nicht erschöpfend, aber wir halten sie dennoch für sinnvoll:

- Am 20. Januar 2025 wurde Herr Trump zum zweiten Mal als Präsident im Weissen Haus vereidigt.

- Am 2. April 2025 kündigt Herr Trump Zölle für die ganze Welt an.

- Am 9. April 2025 kündigt er die Aussetzung der Zölle für die Dauer von 90 Tagen an, mit Ausnahme von China.

- Am 17. April 2025 greift er den Vorsitzenden der FED, Herrn Powell, mit der Aussage “Wenn er geht, wird es zu spät sein” an.

- Am 8. Mai 2025 unterzeichnet er ein Handelsabkommen zwischen den USA und dem Vereinigten Königreich.

- Am 11. Mai 2025 unterzeichneten China und die USA eine 90-tägige Aussetzung.

- Am 16. Mai 2025 stufte Moody’s das Rating der USA von „AAA“ auf „Aa1“ herab.

- Am 23. Mai 2025 kündigte Trump 50-prozentige Zölle für Europa an.

- Am 21. Juni 2025 bombardieren die USA Anlagen zur Urananreicherung im Iran.

- Am 8. Juli 2025 verlängerte Trump die Frist für neue Abkommen bis zum 1. August 2025, darunter beispielsweise Zölle auf Kupfer in Höhe von 50 % sowie 200 % Zölle auf Arzneimittel).

Darüber hinaus fragen wir uns, was sich aus der Graphik der Aktienindizes in lokalen Währungen ableiten lässt. Insbesondere fehlt die unerwartete “Super-Performance” des deutschen DAX-Index, insbessondere wenn man die Währungsentwicklungen berücksichtigt. Die schwächsten Indizes waren bisher der NIKKEI, dicht gefolgt vom DJIA, der NASDAQ und dem SPI. Während sich die meisten Kommentatoren auf die – gelinde gesagt – erstaunliche Politik des US-Präsidenten konzentrieren – könnte man bei der Analyse des wirtschaftlichen Umfelds in ein Dilemma geraten.

Ein weiteres überraschendes Ergebnis zeigt sich in der schlechten Performance der wirtschaftlichen Fundamentaldaten, die uns durch die sogenannte “instantane Arbitrage” verstellt zu sein erscheint. Wenn Aktienindizes die “neuen” Fundamentaldaten darstellen, dann könnte man zum Schluss kommen, dass reale wirtschaftliche Tatsachen, wie z. B. die Wirtschaftstätigkeit, derzeit durch die kurzfristige oder augenblickliche Kapitalrendite “ausgespielt” werden.

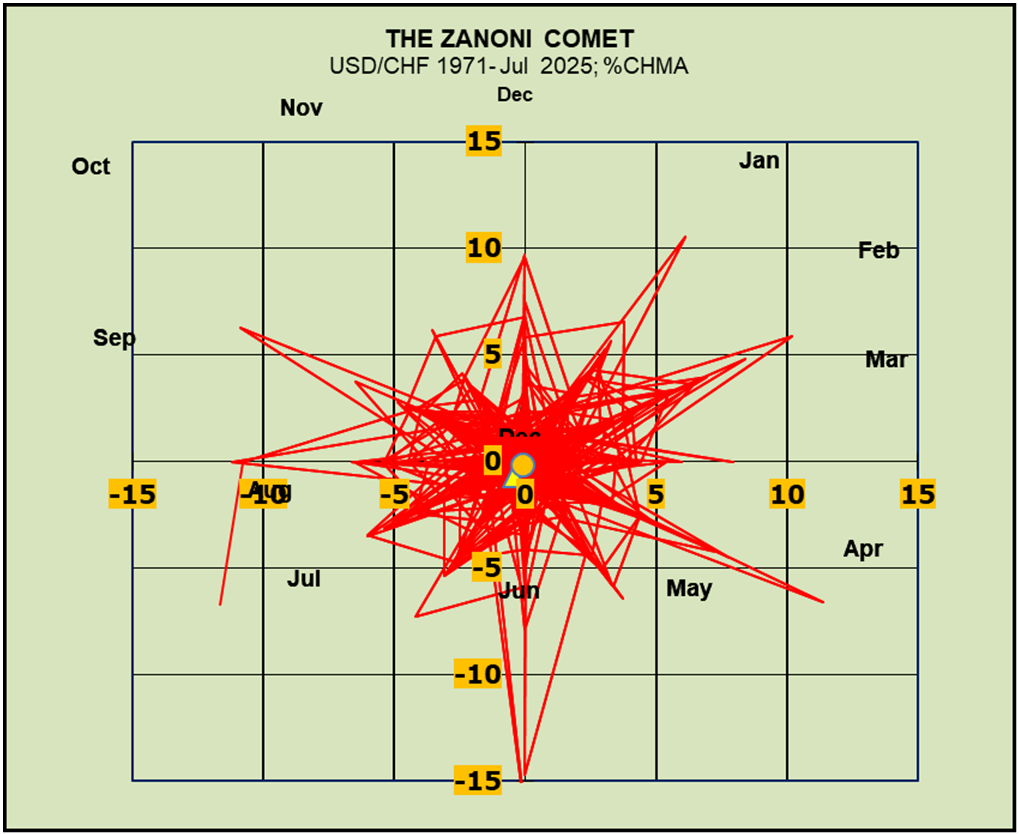

Ein weiteres kontextuelles Rätsel, das in der vorangehenden Grafik der USD/CHF-Entwicklung implizit dargestellt wird, bezieht sich auf die deterministischen Auswirkungen von Währungen. Während die graphische Darstellung der Aktienindizes den Wachstumstrend der einzelnen Indizes beschreibt, spricht das Währungsdiagramm von einer beträchtlichen Volatilität auf Monatsendbasis. Die eigentliche Frage, die sich an dieser Stelle stellt, lautet: Warum gibt es eine solche Diskrepanz zwischen den spezifischen Trends von Aktien und Währungen?

In diesem Zusammenhang darf man argumentieren, dass die Fundamentaldaten, zumindest für die kurzfristigen Aussichten, immer weniger aussagekräftig sind und/oder sein könnten. Mit anderen Worten, sie stellen spezifische Schwierigkeiten bei der Definition einer lohnenden Anlageperspektive dar.

DETERMINISTISCHE EINFLUSSFAKTOREN

Sollte unsere Einschätzung zutreffen, dass die Fundamentaldaten (Konsum, Anlageinvestitionen der Unternehmen, Staatsausgaben und internationaler Handel) für die Entwicklungen der kommenden Monate nicht mehr so bestimmend sein sollten, dann müssen wir mit zunehmenden Schwierigkeiten für die Zentralbanken rechnen.

Die Hauptschwierigkeit, die es zu berücksichtigen gäbe, bezieht sich auf das Ergebnis der zweideutigen Politik der Trump-Administration mit ihrer unberechenbaren und zuweilen absurden Steuerpolitik im Vergleich zu den Bedürfnissen und Anforderungen der Federal Reserve bei der Steuerung der Zinssätze. Die relevante Frage bezieht sich auf die Wahrscheinlichkeit einer Rezession nicht nur in den USA.

In diesem Zusammenhang muss man sich die Frage stellen: Welches Risiko besteht für die Anleger, da der Aktienmarkt zumindest kurzfristig zu einem Wettlauf gegen das “Signal” werden kann, anstatt den tatsächlichen Wert einer bestimmten Aktie und/oder eines Index widerzuspiegeln. In diesem Zusammenhang ist der Preis einer Aktie eher das Resultat eines Algorithmus als einer “menschliche Bewertung”. Daher müssen die Anleger verstehen, ob es für sie wichtiger ist, wie viel sie gewinnen oder verlieren, im Vergleich zu ultraschnellen Robotern? Im Zusammenhang stellt sich die schwierige Frage: “Verstehen wir, was es bedeutet, in einem Bereich zu spielen, in dem die ultraschnelle Hand eines Softwareprogramms und nicht die unsichtbare Hand der Wirtschaft die Situation kontrolliert?”

PERSÖNLICHE EINSCHÄTZUNG

Solange Präsident Trump “frei nach seiner eigenen Meinung und Haltung” agieren und reagieren kann, bleibt der Ausblick kaum quantifizierbar. Folgerichtig setzen wir den Anlageschwerpunkt weiterhin auf den heimischen Aktienmarkt Schweiz, insbesondere unter Berücksichtigung der traditionellen Aufwertung der Heimatwährung und der dramatischen, zu erwartenden weiteren Abwertung des USD.

ANLAGEKONKLUSIONEN

Die internationale Diversifikation muss im Einklang mit den Erwartungen jedes einzelnen Kunden erörtert und umgesetzt werden, und insbesondere abgestimmt auf dessen Risikoaversion.

Anregungen sind erwünscht.