EMR Juli 2026

Liebe Leserin, lieber Leser,

Das Überwinden von Wirtschaftskrisen in recht unterschiedlichen und schwer vergleichbaren Phasen ist bekanntlich sehr problematisch. Die grösste Herausforderung für Investoren besteht darin, zum richtigen Zeitpunkt die adäquaten Massnahmen oder Reaktionen zu ergreifen.

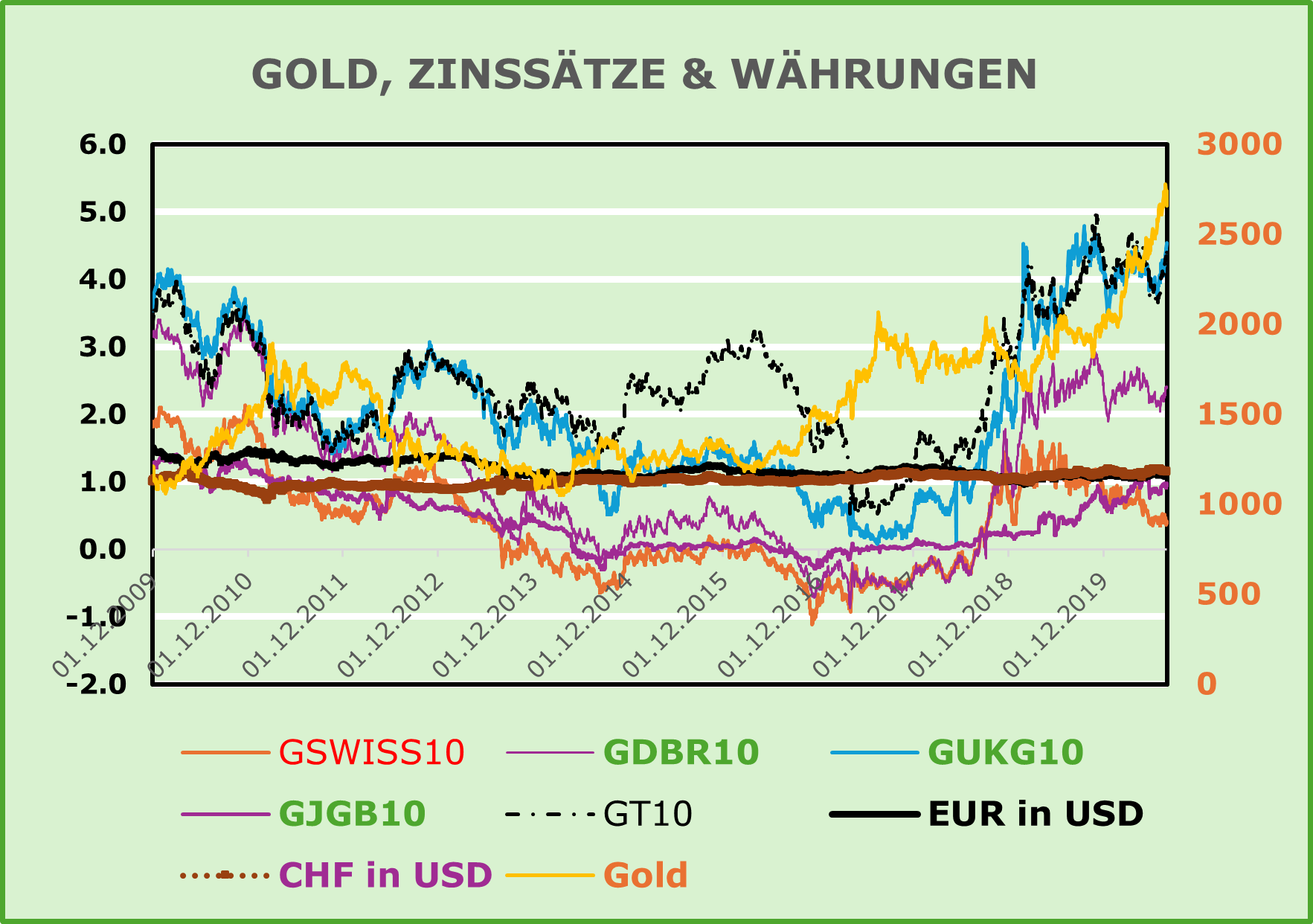

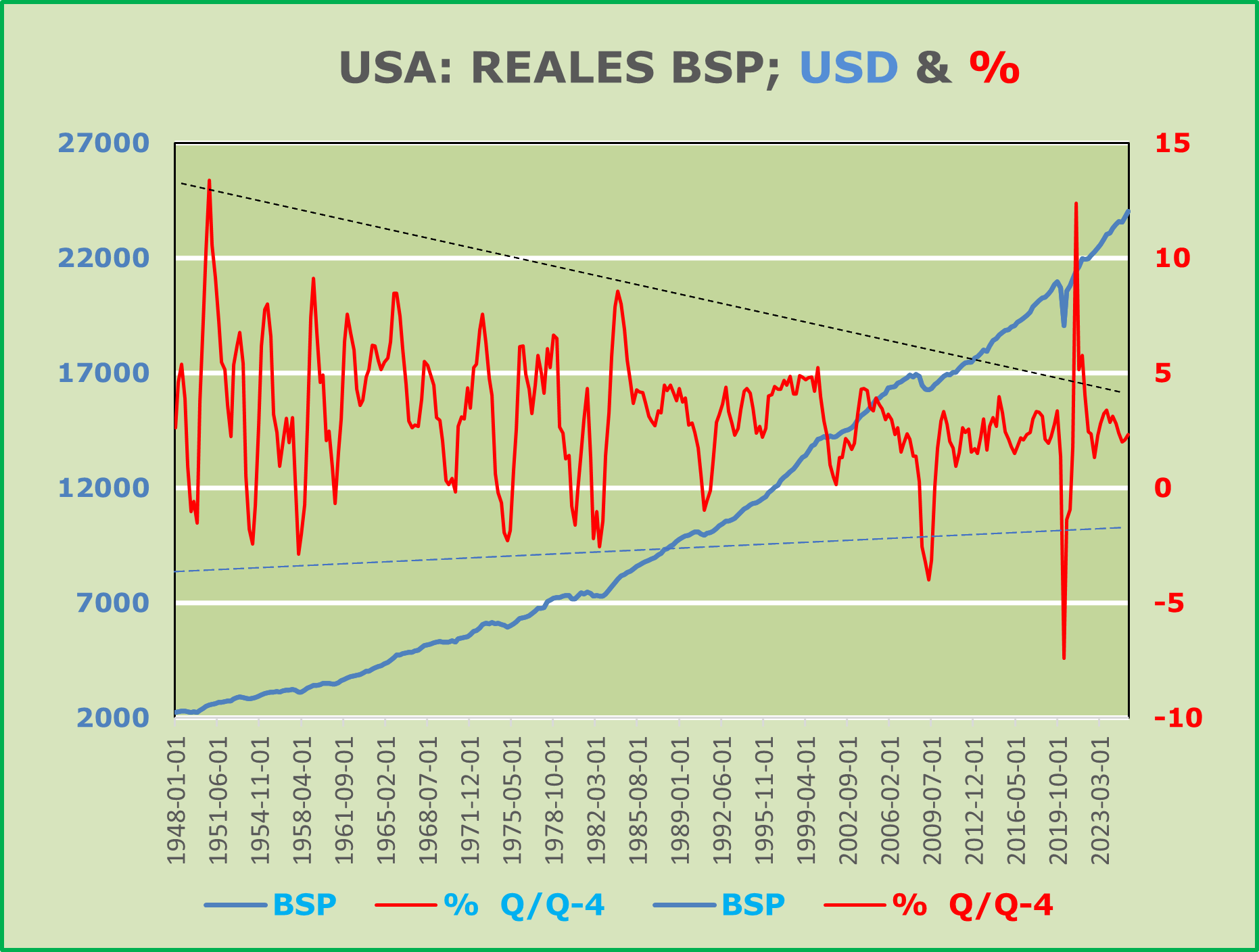

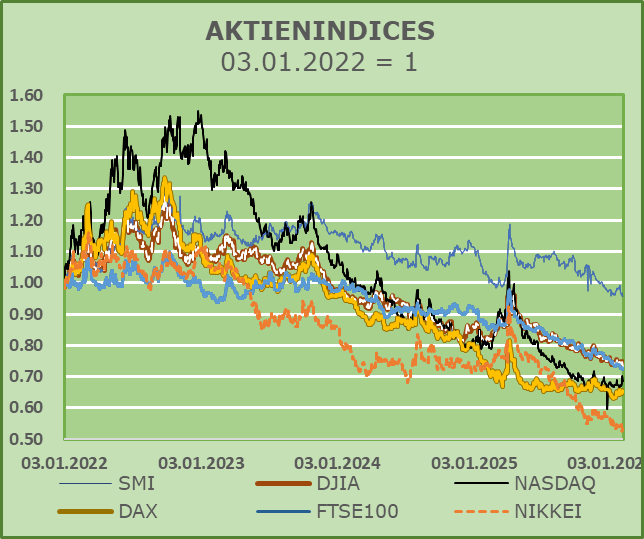

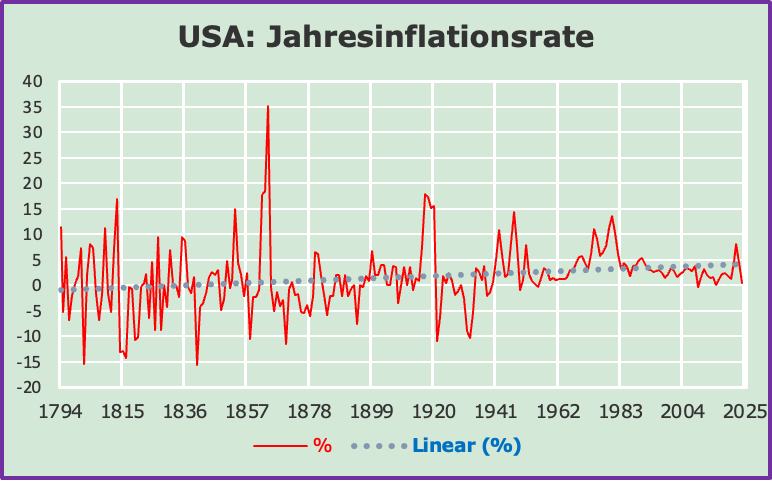

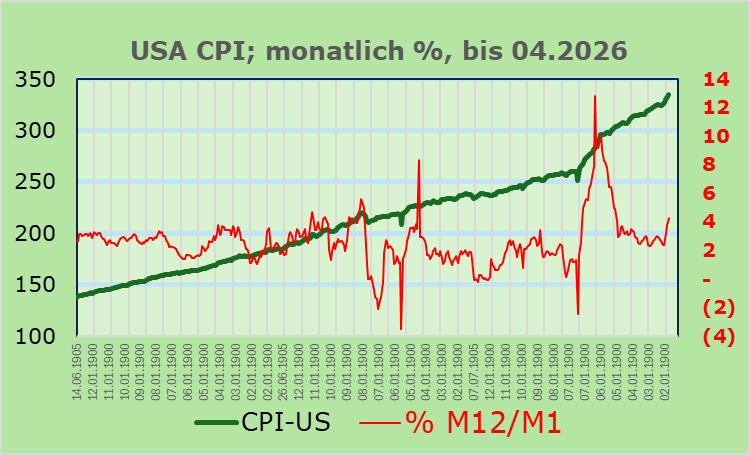

Ein passendes Beispiel ist die langfristige Entwicklung der US-Inflation, die in der Graphik dargestellt ist (Konsumentenpreisindex auf der linken und dessen jährliche Veränderung auf der rechten Skala).

ÜBERRASCHENDE ENTWICKLUNGEN

In der Mitte des Jahres 2026 scheint die politische Welt plötzlich auf dem Weg zu einer unerwarteten Verbesserung zu sein. Es wird über die Öffnung bzw. Wiederöffnung des Wasserwegs zwischen dem Persischen Golf und dem Golf von Oman diskutiert, was die Rohölversorgung und damit die künftige Inflation betreffen. Die Meerenge ist etwa 104 Meilen lang und hat eine Breite, die zwischen 24 und 60 Meilen variiert. Bekanntlich ist die Meerenge die einzige Seeverbindung vom Persischen Golf zum offenen Ozean und deren Blockade deshalb von höchster strategischster Sprengkraft.

Was sind in diesem Zusammenhang die wirtschaftlichen und politischen Folgen der Kehrtwende? Das ist die eigentliche Frage, die sich hier stellt.

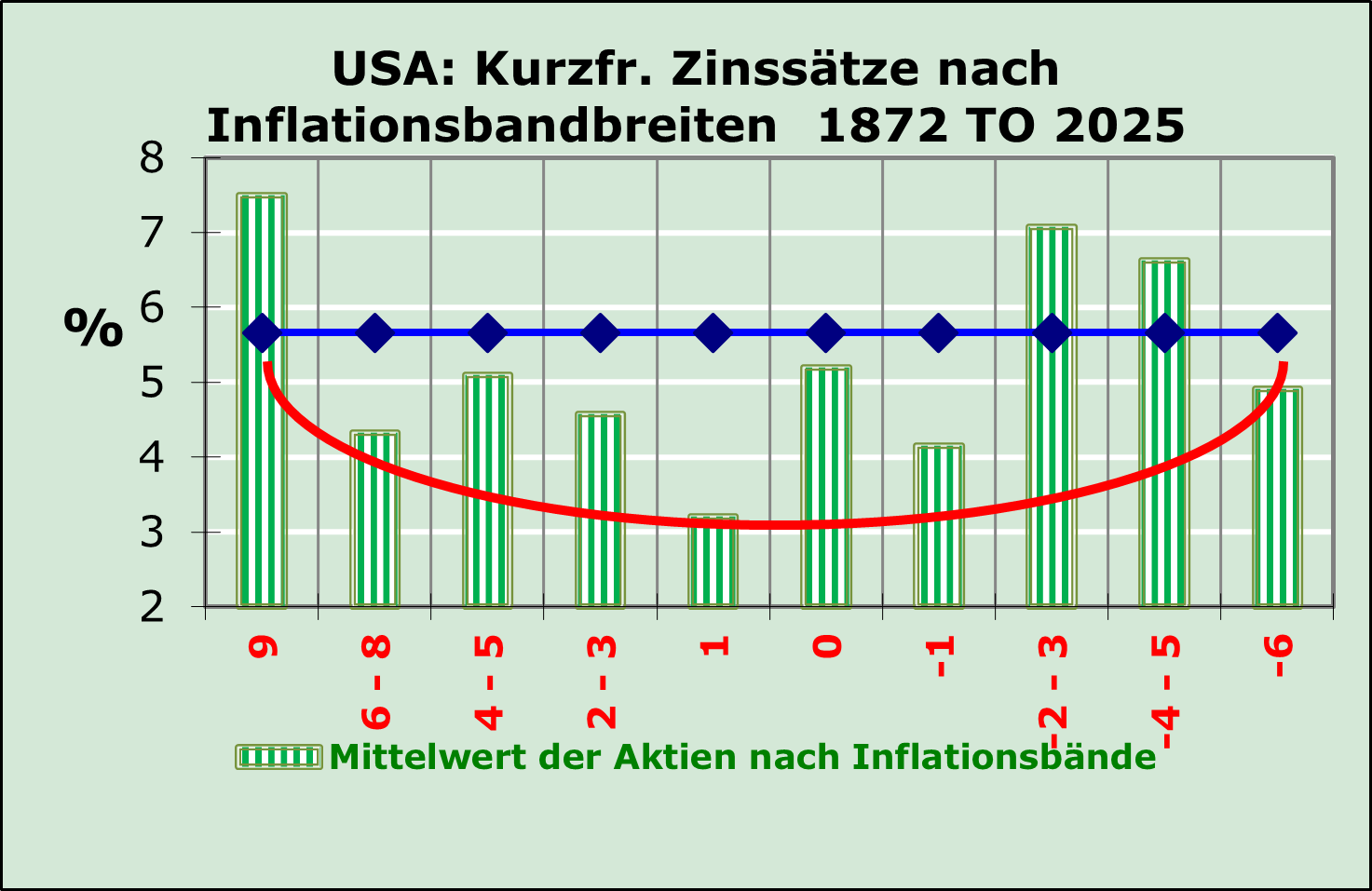

Aus wirtschaftspolitischer Sicht, wenn die angekündigte Öffnung durchgesetzt wird, muss man davon ausgehen, dass deterministische Einflüsse zu erwarten sind. Man müsste mit Auswirkungen sowohl auf die Inflation als auch auf das Wirtschaftswachstum rechnen. Bisher lag der Fokus primär auf Interventionen der Währungsbehörden mittels Zinsanpassungen. Die jüngsten Entwicklungen betreffen vielmehr die wirtschaftliche Aktivität, vor allem in Bezug auf Konsumausgaben und zunehmend auch die Entwicklung des Aussenhandels. Wir argumentieren mit anderen Worten, dass es vielleicht nicht so gut funktionieren wird wie in letzter Zeit, als die Inflation noch ohne Rücksicht auf die realen wirtschaftlichen Verhältnisse gesteuert werden konnte. Das Diagramm zum US-Verbraucherpreis ist in der Tat aufschlussreich und auch recht problematisch, nicht wahr?

Wie in der Graphik des US-Verbraucherpreisindex implizit dargestellt, war das Umfeld besorgniserregend, obwohl wir es in letzter Zeit etwas weniger beunruhigend finden. Darüber hinaus ist der kurz- bis mittelfristige Ausblick weiterhin schwer mit hoher Präzision zu quantifizieren. Lassen Sie uns darauf hinweisen, dass die Politik des aktuellen US-Präsidenten nach wie vor ziemlich schwierig einzuschätzen ist und bleiben könnte.

Ein etwas positiverer Konsens scheint sich jedoch auf den Märkten durchzusetzen. An diesem faszinierenden Wendepunkt glauben wir, dass der Fokus auf Wirtschaftswachstum statt auf der Zinssteuerung liegen sollte, allerdings weiter unter Kontrolle der Inflation.

Vorausgesetzt die Wiedereröffnung der Strasse von Hormus findet wirklich statt, dürfen wir mit einer beträchtlichen und langanhaltenden Phase niedrigerer Inflationsraten rechnen. Zweifellos, würde ein solches Umfeld die Weltwirtschaft weltweit vorantreiben.

Ein beunruhigender Faktor, der zurzeit nicht die angemessene Aufmerksamkeit erhält, sind die anhaltenden russischen Angriffe nicht nur auf die Ukraine, sondern auf die gesamte freie Welt.

SCHLUSSFOLGERUNGEN

Konkrete Entscheidungen über den effektiven Zeitpunkt der bevorstehenden wirtschaftspolitischen Entscheidungen sind in der Tat schwierig, insbesondere wenn man die Vulnerabilität der aktuellen US-Regierung sowie den allgemeinen öffentlichen Fokus auf inflationäre Feinabstimmung durch Zinsanpassungen anstelle eines relevanten Fokus auf die reale Wirtschaftsaktivität berücksichtigt. Wir fragen uns, was sich implizit aus dem oben dargestellten Diagramm des US-Verbraucherpreisindex durch Feinabstimmung des Zinssatzes ableiten lässt.

Die Frage, die wir uns in diesem Zusammenhang stellen, bezieht sich darauf, was wirklich vor sich geht und was wirklich geschehen mag? Wann und unter welchen einvernehmlichen Bedingungen die endgültige Öffnung der Strasse von Hormus stattfinden wird, ist und bleibt eine offene Frage. Welche gegenseitig vereinbarten Bedingungen die aktuelle Investitionspolitik bestimmen werden, ist die eigentliche Frage. Es gibt erste Hinweise darauf, dass sich ein Ausweg aus der bisherigen Sackgasse abzeichnen könnte. Die nächste Annahme deutet auf einen eher undefinierbaren Pfad hin, was eine Prognose recht schwierig macht. Die Implikationen weisen auf ein weiteres Prognosedilemma hin. Die Hauptannahme sprach eher für weniger Inflation und damit dafür, dass geldpolitische Massnahmen weniger notwendig werden.

Nach einer möglichen Verschiebung der Öffnung der Strasse von Hormus stellt sich nun eine neue Frage. Wann und unter welchen Bedingungen wird die Öffnung der Straße von Hormus tatsächlich stattfinden? Viele Analysten glauben, dass die Zentralbanken weiterhin an eine ungeschriebene Regel halten könnten, die impliziert, dass Angebotsschocks ignoriert und die Zinssätze nicht mehr angepasst werden, da die Geldpolitik, das Angebot ohnehin nicht beeinflussen kann. Ausserdem ist zu befürchten, dass die Inflation derzeit weiter steigen wird, während die wirtschaftliche Aktivität fragil bleib und das Risiko der Stagflation steigen könnte. In einem solchen Umfeld gehen wir davon aus, dass die Zentralbanken möglicherweise kein Interesse an weiteren Zinserhöhungen haben könnten.

Angenommen, die Öffnung der Strasse von Hormus findet in absehbarer Zeit nicht statt. Dies würde die künftigen politischen Auswirkungen auf Zinssätze, Inflation und insbesondere auf das reale Wirtschaftswachstum stark prägen. Wir halten es für lohnenswert, eine angemessene Investitionspolitik zu definieren, und zwar angepasst an die jeweiligen Referenzwährungen. Der Zeitrahmen erachten wir als besonders wichtig, wenn man die befürchteten Währungsanpassungen berücksichtigt, insbesondere im Zusammenhang mit dem privaten Konsum und den Investitionen. Wir gehen davon aus, dass Währungsanpassungen je nach Referenzwährung vorzunehmen sein sollten.