EMR Oktober 2024

Liebe Leserin, lieber Leser,

AKTUELLE LAGE

In den letzten Jahren/Quartalen/Monaten hat sich der wirtschaftliche Diskurs zweifellos auf die Steuerung der Zinssätze konzentriert, um die Inflation zu bekämpfen, und um Inflationsängsten und -druck entgegenzuwirken.

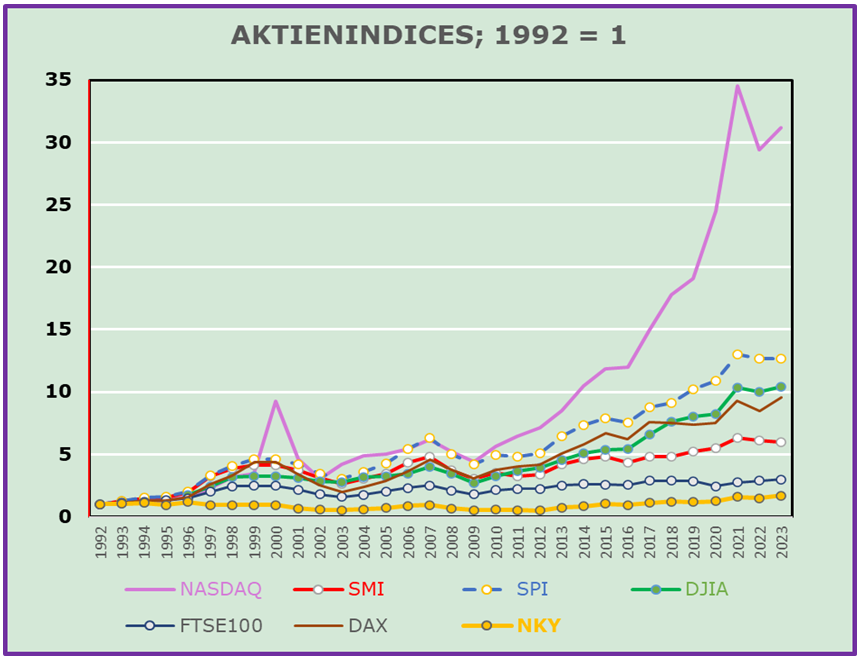

Die Befürchtungen einer bevorstehenden Konjunkturabschwächung, aufgrund eines kurzfristigen Rückgangs des Konsums und der Investitionen sowie die Angst vor steigenden Zinsen infolge der Massnahmen der Zentralbank, sprechen in der Tat eine deutliche Sprache. Wir gehen jedoch davon aus, dass die Stärke der Wirtschaftstätigkeit den Zinsanstieg durch die Politik begrenzen wird. In diesem EMR konzentrieren wir uns auf die jüngste Entwicklung ausgewählter Aktienindizes, um Informationen über bestimmende Faktoren zu erhalten. Die nachfolgende Tabelle und dazugehörige Graphik über die Entwicklung der Aktienindizes sprechen Bände über „deterministischen“ Faktoren, denen unseres Erachtens nicht die gebührende Aufmerksamkeit geschenkt wurde und wird.

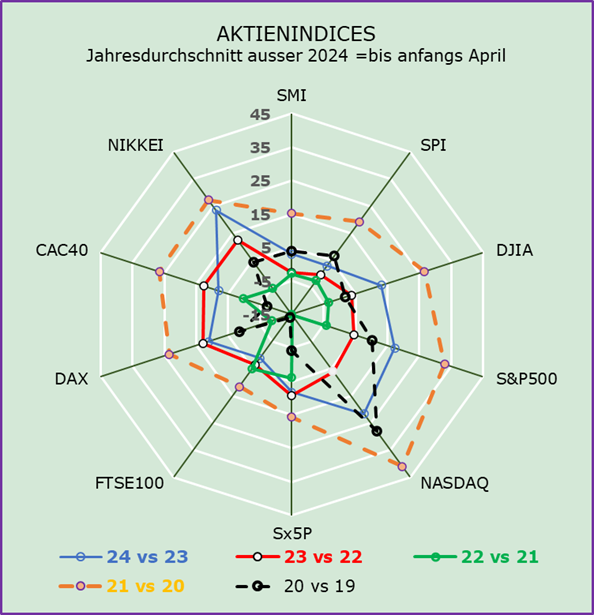

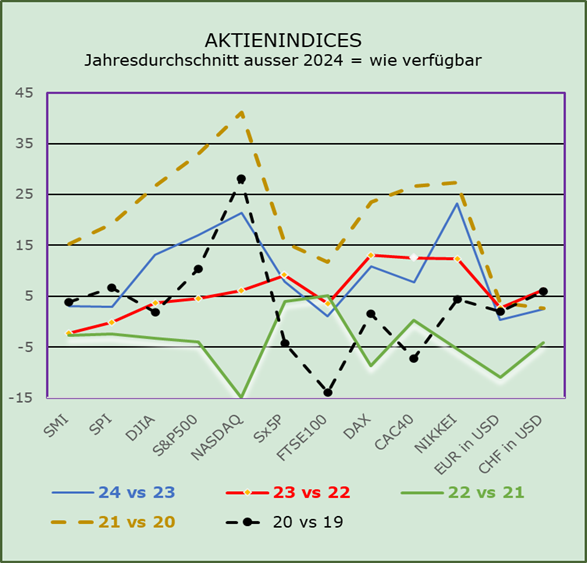

Entwicklung der Aktienindizes (Jahresdurchschnitt)

An dieser Stelle schauen wir auf die jüngste Entwicklung und fragen uns, was diese über die Investitionsaussichten aussagen kann.

Sowohl die Tabelle als auch die Graphik zeigen, dass die höchste, durchschnittliche Performance in den letzten Jahren vom Nasdaq (+18 %) erzielt wurde, gefolgt vom S&P500 (+13.52 %) und dem Nikkei (+12.66 %). Am schlechtesten schnitten der FTSE100 mit 2.42 % und der SMI mit 4.06 % ab. Zu beachten ist, dass die Daten in den jeweiligen Währungen ausgedrückt sind. Dabei ist auch zu berücksichtigen, dass die Inflation und damit die umstrittene Feinabstimmung der Zinssätze durch die jeweiligen Zentralbanken eine entscheidende Rolle spielte. Reale Ereignisse erfordern unseres Erachtens eine recht differenzierte Aktions-/Reaktionsfunktion. Darüber hinaus sollten bei der Definition der „faktischen“ Gewinn-/Verlustdifferenzen die Hochs und Tiefs der jeweiligen Währungen gegenüber der Referenzwährung berücksichtigt werden. Dies ist unseres Erachtens eine Tatsache, die im Rahmen eines effektiven internationalen Vergleichs von erheblicher Bedeutung ist.

KURZ- BIS MITTELFRISTIGE EINSCHÄTZUNG

Wir sind der Ansicht, dass die wirtschaftlichen Schocks der letzten Jahre (Krieg Russlands gegen die Ukraine, Covid-Pandemie und Klimawandel) das globale Wirtschaftssystem in einen Zustand unerwarteter Verwundbarkeit versetzt haben, da sie niemanden verschont haben. Der Krieg Russlands gegen die Ukraine unterstreicht die „unerwartete“ Abhängigkeit der freien Welt von Energieimporten und treibt die Inflation immer weiter in die Höhe, was unerwartete Auswirkungen auf die Geldpolitik, das erwartete Wirtschaftswachstum usw. als primäre Determinanten der Inflationsentwicklung hat. Die Schwierigkeit, auf die wir bei diesem Übergang stossen, ist die Quantifizierung der Auswirkungen auf das allgemeine Wirtschaftswachstum, die Inflation und die Zinssätze. Die „einseitige“ Ausrichtung der Behörden auf die Anpassung der Zinssätze zur Beherrschung der Inflation lässt sich nur schwer mit hinreichender Genauigkeit erklären.

Die Präsidentschaftswahlen in den USA sind ein weiteres heikles Enigma. Sowohl in Bezug auf die Frage, wer für die nächsten vier Jahre zum Präsidenten gewählt wird, als auch in Bezug auf die Politik, die er/sie umzusetzen versuchen wird, stellt sie einen „neuen“ deterministischen Faktor dar, der sowohl kurz- als auch mittelfristig nur sehr schwer mit ausreichender Präzision zu quantifizieren ist. Wir fragen uns:

- Welche politischen Massnahmen könnte die Person ergreifen, die die Wahl gewinnt, und

- welche Auswirkungen könnte dies auf die nationale und globale Wirtschaft haben?

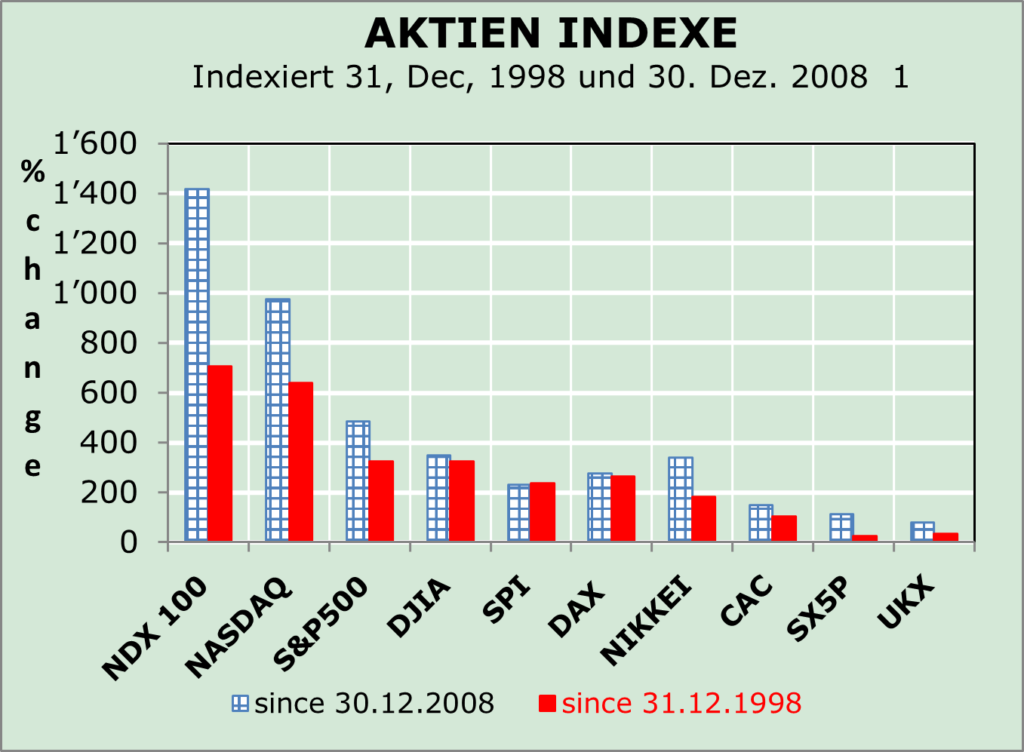

Wenn wir uns auf die Daten in der oben gezeigten Tabelle und dem Diagramm konzentrieren, sollten wir die unterschiedlichen Auswirkungen des Inflationsmanagements auf die einzelnen Aktienindizes berücksichtigen. In diesem Zusammenhang ist die Entwicklung des NIKKEI-Index im Vergleich zu allen anderen Indizes mit Ausnahme des NDX rätselhaft. Es besteht kein Zweifel, dass der aufgezeigte Trend auf einen stärkeren „Rückzug“ der technologisch fortgeschrittenen Produkte hindeutet.

Was nicht offensichtlich ist, sind die Auswirkungen von und auf die Währungen und damit auf die Länderallokation, wie das eher geringe Wachstum des SMI (Swiss Market Index) im Vergleich zu allen anderen Indizes in ihren jeweiligen Währungen zeigt.

Dementsprechend halten wir an einer eher restriktiven Länderallokation fest, die sich an der technologischen Innovation und den Fähigkeiten des Finanzmanagements orientiert.

Wir glauben, dass der Ausgang der US-Wahlen in den kommenden Monaten und Quartalen Auswirkungen auf die Anlagepolitik haben wird. Dies bedeutet, dass der Volatilität, den wirtschaftlichen Erwartungen und dem Zinsmanagement der Währungsbehörden grössere Aufmerksamkeit geschenkt werden muss.

Vorschläge sind willkommen.