EMR November 2022

Liebe Leserin, lieber Leser,

EINSEITIGE SICHT

Sowohl die Pandemie Covid-19 als auch Putins Krieg gegen die Ukraine dominieren zunehmend die wirtschaftliche Analyse, sowohl kurz- als auch langfristig. Die Folgen des “digitalen Nomadentums” und insbesondere die steuerlichen Folgen der Abwanderung hochqualifizierter Fachkräfte, die die Möglichkeit nutzen, am Computer zu arbeiten, um Steuern zu sparen, werden nicht diskutiert. Die Auswirkungen auf das langfristige Wachstum stecken noch in den Kinderschuhen. Aus wachstumsökonomischer Sicht wird dieser neuen Entwicklung derzeit wenig Beachtung geschenkt,

NACHFRAGE- VS. ANGEBOTSANALYSE

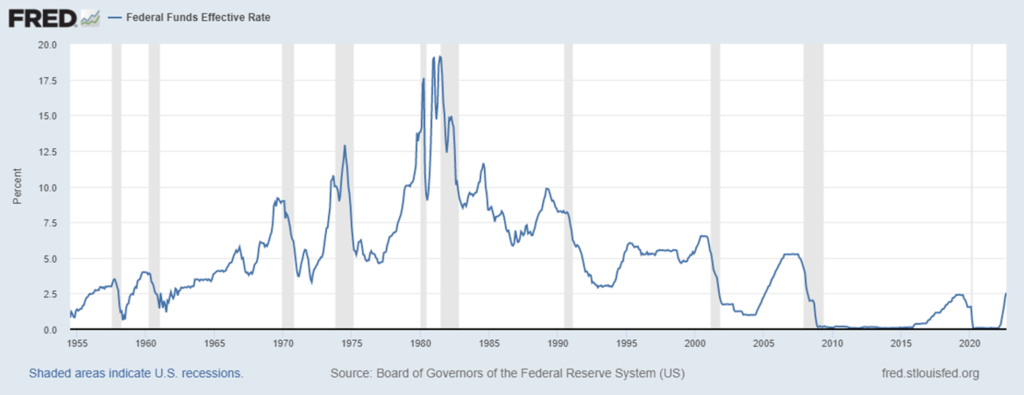

Als Folge sowohl der Covid-19-Pandemie als auch des Krieges gegen die Ukraine, lassen sich spezifische und deterministische Aspekte in Bezug auf die kurz- bis mittelfristigen Wirtschaftsaussichten ausmachen. Die Währungsbehörden verfolgen im Kampf gegen die Inflation eine Politik der “außergewöhnlichen” Straffung der Geldpolitik, d.h. eine beispiellose Anhebung der Zinssätze, wie die jüngste Entwicklung der Federal Funds Rate im Vergleich zur Entwicklung seit 1955 zeigt. Siehe Tabelle und Grafik.

| FOMC. SITZUNGSDATUM | Veränderung (bps) | Federal Funds Rate |

| 21. Sept, 2022 | + 75 | 3.00% – 3.25% |

| 27. Juli, 2022 | + 75 | 2.25% – 2.50% |

| 16. Juni, 2022 | + 75 | 1.50% – 1.75% |

| 5 Mai, 2022 | + 50 | 0.75% – 1.00% |

| 17 März, 2022 | + 25 | 0.25% – 0.50% |

Es ist in der Tat aufschlussreich, die Logik hinter den politischen Reaktionen zu ergründen. Was die politischen Anpassungen betrifft, so stehen wir vor einem echten Dilemma: Sind die Maßnahmen und Reaktionen zur Eindämmung der Inflation eher angebots- oder nachfrageorientiert?

Wenn wir auch nur oberflächlich Zeitungen lesen, Radio hören oder fernsehen, stellen wir fest, dass der Schwerpunkt auf der “Nachfrage” liegt. Warum ist das so? Nun, die Zentralbanken erhöhen die Zinssätze drastisch, um die steigende Inflation einzudämmen. Wenn also die Zinssätze schnell und stark angehoben werden, muss man davon ausgehen, dass das Ziel, die steigende Inflation einzudämmen, darin besteht, die Nachfrage zu senken, insbesondere die Unternehmens-investitionen (d.h. Anlageinvestitionen, Bautätigkeit und Nettoexporte). An dieser Stelle sei daran erinnert, dass der jüngste Preisanstieg in allen großen Volkswirtschaften nicht in erster Linie auf einen Anstieg der Nachfrage zurückzuführen ist, sondern auf eine starke Verringerung des Angebots an wichtigen Wirtschaftsgütern. Genauer gesagt werden die Preise durch “politisch bedingte” Kürzungen bei Rohöl- und Gas, vor allem durch Russland, in die Höhe getrieben. In letzter Zeit sind auch die Einfuhren von technischen Komponenten aus China deutlich zurückgegangen. Die Gegenmaßnahmen der EU und der USA sollten im Zusammenhang ernst genommen werden.

Wir befinden uns derzeit in einer neuen Phase des Wirtschaftszyklus. Die positiven Tendenzen der Zeit vor der Covid-19-Pandemie und dem Einmarsch in die Ukraine sind in eine restriktive Phase übergegangen, insbesondere im Bereich der Beschaffung lebenswichtiger Güter und Produktionskomponenten. Dieser sich abzeichnende Wandel erfordert unseres Erachtens ein radikales Überdenken des wirtschaftlichen Verhaltens. Die Interdependenzen zwischen Wirtschaft, Finanz- und Geldpolitik müssen neu überdenkt werden. Mit anderen Worten: Es sollte nicht mehr um die Inflation an sich gehen, sondern um die rasche Verbesserung des Angebots an wichtigen Zwischenprodukten.

Wenn wir jedoch davon ausgehen, dass sich die Wirtschaftspolitik eher auf angebots- als auf nachfrageseitige Beschränkungen konzentrieren sollte, wie es in letzter Zeit der Fall war, können wir eine deutliche Verlagerung von der Anhebung der Zinssätze zur Verbesserung des inländischen Angebots erwarten. Somit sollte der Schwerpunkt auf dem lokalen Investitionssektor liegen. Es könnte eine Rückkehr zur Produktion von Vorleistungsgütern und eine Anpassung der Energieversorgung angenommen werden. Diese Anpassung würde eine Umstellung von “billigeren” Importen auf eine höhere inländische Produktion erfordern. Der Schwerpunkt sollte (und wird) auf Verbesserungen für den lokalen Investitionssektor zu Lasten der Importe liegen.

ERKENNTNISSE FÜR ANLEGER

Ein genauerer Blick auf das aktuelle Umfeld zeigt, dass der Schwerpunkt auf der Anhebung der Zinssätze liegt, um dem Inflationsdruck entgegenzuwirken. Die eigentlichen Determinanten der aktuellen Inflation werden nahezu ignoriert. Geht man davon aus, dass der Anstieg der Inflation hauptsächlich auf Faktoren zurückzuführen ist – wie Covid-19 und insbesondere die Invasion in der Ukraine und die Drohung Chinas, in Taiwan einzumarschieren – würde der Anstieg der Rohöl-, Gas- und Lebensmittelpreise über die normalen Angebots- und Nachfragetrends hinaus unter dramatischen Druck bleiben.

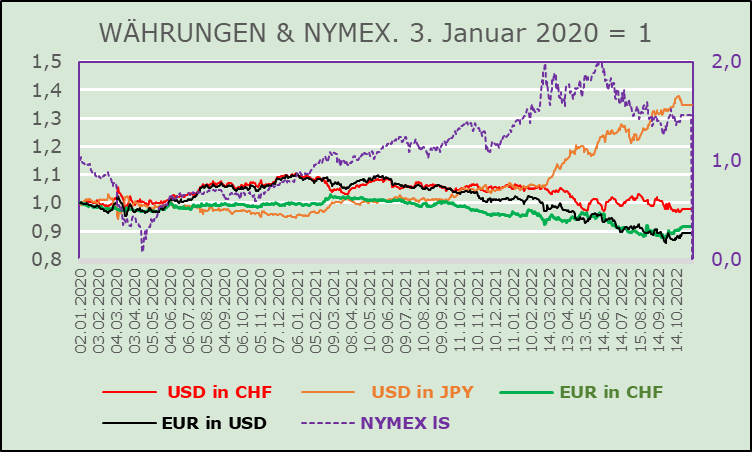

Internationale Institutionen fordern zunehmend eine Verlangsamung des Tempos der geldpolitischen Straffung wegen der unerwarteten Auswirkungen auf die Wechselkurse. Siehe das Diagramm zu Währungen und der NYMEX.

Dabei ist zu bedenken, dass der US-Dollar zunehmend dazu neigt, die Entwicklung der Rohöl- und Gaspreise nachzuahmen. Diese Analogie deutet auf eine baldige Wende im Kampf gegen die Inflation hin. Es stellt sich also die Frage, ob die Phase der Zinserhöhungen durch die Zentralbanken zu Ende geht. Es überrascht, dass die Rufe nach einer Lockerung der Geldpolitik bisher nicht lauter geworden sind. Ein triftiger Grund für eine wahrscheinliche Zinswende ist Forderungen internationaler Institutionen, die von einer bevorstehenden rezessiven Phase sprechen.

Im derzeitigen wirtschaftspolitischen Umfeld ist es schwierig, Rückschlüsse auf eine erfolgversprechende Asset Allokation zu ziehen. Wir sind der Meinung, dass sich Schweizer Anleger weiterhin vor allem auf den heimischen Markt (und auch auf den US-Dollar) konzentrieren sollten, da hier eine positive Entwicklung zu erwarten ist. Zweitens halten wir es für verfrüht, in Geldmärkte und/oder festverzinsliche Instrumente zu investieren, zumindest solange die Zinserhöhungsphase anhält. Drittens ist es wichtig, die Tiefe und Dauer der vielbeschworenen rezessiven Phase so genau wie möglich zu quantifizieren. Vor allem für unsere Kunden erscheint es sinnvoll und notwendig, die Auswirkungen auf den Immobilienmarkt zu bewerten. Eine zweifellos schwierige Aufgabe, nicht nur für die Experten von Swisschange.

Kommentare sind erwünscht