EMR März 2023

Liebe Leserin, lieber Leser,

Der industrielle Wandel, d.h. die Veränderung des Wachstumsmusters der letzten 20 bis 30 Jahre, geht in rasantem Tempo weiter. Unsere Suche nach Hinweisen auf die zu erwartenden Aussichten für die Weltwirtschaft und damit auch für die Finanzmärkte führte uns zum „Inflation Reduction Act of 2022 (IRA)“, der vom US-Kongress verabschiedet und von Präsident Biden am 16. August 2022 unterzeichnet wurde. Überraschenderweise wird dieses Gesetz kaum wahrgenommen. Man kann sich fragen, welche Bedeutung dieses Gesetz haben mag. Nun, es zielt in erster Linie darauf ab, die Inflation einzudämmen, indem es das Haushaltsdefizit verringert und gleichzeitig in die heimische Energieerzeugung investiert werden soll und somit saubere Energie zu fördern. Unter anderem soll das Gesetz 738 Milliarden Dollar einbringen und 391 Milliarden Dollar an Ausgaben für Energie und Klimawandel sowie 238 Milliarden Dollar für den Defizitabbau genehmigen. Obwohl die erwarteten Auswirkungen auf die Inflation etwas umstritten sind, deuten sie doch auf einen gewissen wirtschaftlichen Fortschritt hin. Ziel ist es nämlich, landesweit umfangreiche öffentliche Investitionen in Sozial-, Infrastruktur- und Umweltprogramme zu tätigen.

Aus diesem ehrgeizigen Programm kann die implizite Absicht abgeleitet werden, die inländische Wirtschaftstätigkeit zu fördern. Mit anderen Worten, dies sollte inländische Investitionen begünstigen, was im Laufe der Zeit auch zu einer Verringerung bestimmter Importe führen sollte. Sicherlich wird es einige Zeit dauern, bis sich dies in der Praxis bemerkbar macht, aber es erfordert dennoch eine sorgfältige und kontinuierliche Analyse des Außenhandels.

Das besagte Gesetz impliziert eine „Regulierung“ mit dem spezifischen Ziel, die lokale Wettbewerbsfähigkeit des nationalen Marktes vor der oligopolistischen Aggressivität vor allem multinationaler Technologiekonzerne und insbesondere von Nationen wie China auszugleichen/zu schützen. Der „Akt“ setzt eine erste Reaktion der Regierungen der demokratischen Staaten und damit eine klare Antwort auf den russischen Einmarsch in der Ukraine voraus. An dieser Stelle sei erwähnt, dass die EU vor ähnlichen Schwierigkeiten, wie die USA konfrontiert ist, nämlich steigenden Importpreisen. Ein wesentlicher Unterschied zwischen den USA und Europa, insbesondere der EU, besteht in der fehlenden „Entscheidungsgewalt“, welche immer noch auf der Autorität der jeweiligen nationalen Behörden beruht. Es sollte nicht vergessen werden, dass die EU mit dem Vorübergehenden Gemeinschaftsrahmen für staatliche Beihilfen vom März 2022 auch beschlossen hat, die Regulierung staatlicher Beihilfen auszusetzen. vorübergehende Krise für staatliche Beihilfen vom März 2022. Seltsamerweise lag der Fokus hauptsächlich auf Deutschland.

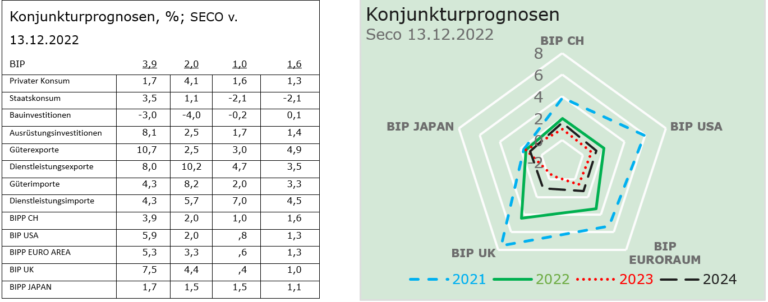

In der nachfolgenden Tabelle und Graphik werden, beispielsweise, die Aussichten des Seco, um die Zusammenhänge zu verdeutlichen.

AUSWIRKUNGEN

Die jährlichen Daten und Prognosen zeigen, dass die realen BIP-Wachstumsraten im Vereinigten Königreich und in den USA in den Jahren 2021 und 2022 am höchsten waren, während die Daten der anderen Länder deutlich bescheidener ausfielen. Die Brexit-Entscheidung ist in den BIP-Daten des Vereinigten Königreichs in gewisser Weise sichtbar. Die Covid-19-Jahre und die jüngsten Zinsmaßnahmen der Zentralbanken zur Verringerung des Inflationsdrucks sind in den BIP-Daten der genannten Länder sichtbar.

In den letzten Wochen war eine gewisse Wiederbelebung des Optimismus zu beobachten, wenn auch begleitet von einer verständlichen Vorsicht, insbesondere in Finanzkreisen. Dafür scheinen immer mehr makroökonomische Signale zu sprechen, wie die jüngste „bescheidene“ Anhebung des Leitzinses um nur 0,25 Prozent, die ein deutliches Zeichen für das nahende Ende des Zinserhöhungszyklus ist.

Das Risiko einer Rezession nimmt leicht ab, was vor allem auf die ausdrückliche Bereitschaft zurückzuführen ist, Anlageinvestitionen lokaler Unternehmen umfassend zu unterstützen. In diesem Zusammenhang ist die Rede von einer „Rückführung“ der Produktion von Technologiegütern aus dem Fernen Osten, um die Abhängigkeit von Importen zu verringern. Die Seco-Daten sind wirklich aufschlussreich. Oft wird argumentiert, dass der Anstieg des Verbraucherpreisindexes durch eine Anhebung der Zinssätze kontrolliert werden muss. Die US-Notenbank hat hierzu die Führung übernommen und die Zinssätze deutlich angehoben. Andere Industrieländer sind diesem Beispiel gefolgt. An dieser Stelle möchten wir auf die möglichen Auswirkungen steigender Preise auf die Vermögensallokation hinweisen.

Nominale Zinserhöhungen – wie sie in jüngster Zeit durch Maßnahmen der Zentralbanken induziert wurden – sprechen für ein Engagement in festverzinslichen Wertpapieren, da in der Regel Zinserhöhungen eröffnen die Möglichkeit, mit festverzinslichen Wertpapieren Geld zu verdienen. Allerdings besteht in Zeiten steigender Inflation auch das Risiko von Verlusten. Es ist zu prüfen, ob die zukünftigen realen Zinserträge höher sind als die Kosten der Inflation. Sollte dies nicht der Fall sein, müsste das Verlustrisiko abgeschätzt werden. Zum jetzigen Zeitpunkt favorisieren wir weiterhin die Anlage in Aktien. Besonderes Augenmerk muss auf verschiedene Sektoren wie Technologie und Chemie gelegt werden, wobei die Volatilität genau zu beobachten ist.

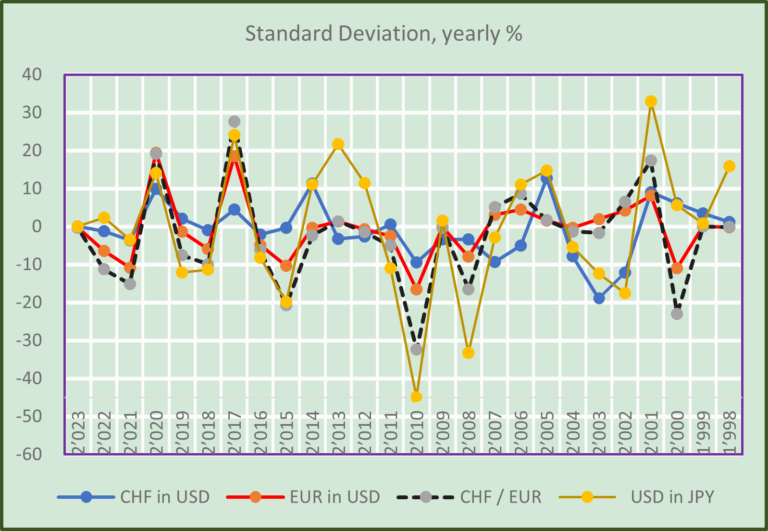

Tatsache ist, dass die Finanzmärkte eine wichtige Rolle bei den Schwankungen der Konjunkturzyklen spielen. Angesichts der Tatsache, dass die derzeitige Straffungspolitik noch einige Zeit andauern könnte, halten wir es für ziemlich schwierig, genau vorherzusagen, welcher Wirtschaftssektor in welchem Zeitrahmen über- oder unterbewertet werden sollte. Wir sind jedoch der Ansicht, dass die russische Invasion und der Ukraine die spezifischste Determinante für eine sinnvolle Vermögensallokation sei. Abgesehen von den geopolitischen Spannungen müssen die Auswirkungen auf den internationalen Handel und damit auf Konsum und Investitionen sorgfältig beobachtet werden. Die gefürchtete Volatilität der Energie- und Gaspreise wird weiterhin für Verwirrung sorgen, sowohl im Hinblick auf das Wirtschaftswachstum in Abhängigkeit von der Inflation als auch im Hinblick auf das Auf und Ab des internationalen Handels, der derzeit nicht nur auf den Finanzmärkten von anhaltender Volatilität geprägt ist. Im Hinblick auf die internationale Diversifizierung sollte man die möglichen Divergenzen (STDEV) der führenden Währungen, wie in der folgenden Grafik dargestellt, ernsthaft in Betracht ziehen!

SPEZIFISCHER FOKUS AUF DIE SCHWEIZ

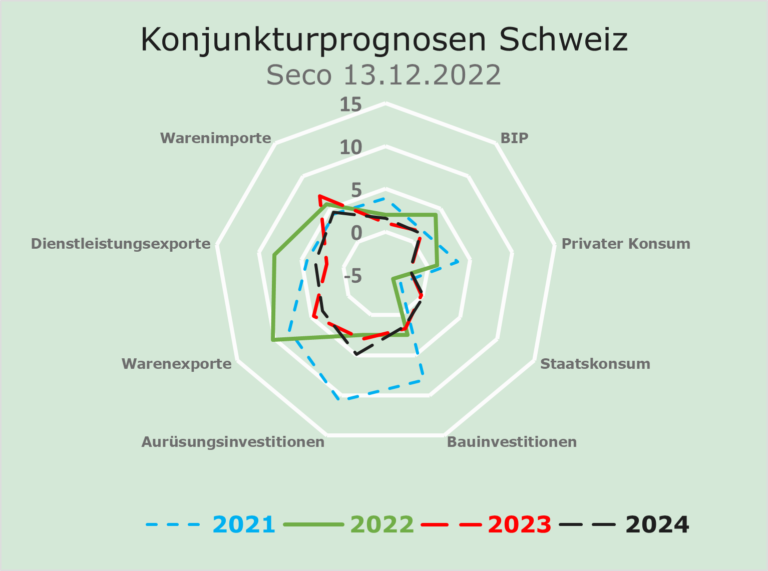

Die Seco-Daten zu den wichtigsten Sektoren der Schweizer Wirtschaft – siehe folgende Grafik – sind sehr aufschlussreich. Oft wird uns gesagt, dass der Anstieg des Verbraucherpreisindexes durch höhere Zinssätze kontrolliert werden muss. Das Federal Reserve Board hat die Führung übernommen und die Zinssätze stark nach oben getrieben. Andere Industrieländer folgten. Wir möchten hier auf einige andere Faktoren hinweisen, die für den Preisanstieg verantwortlich sind.

AUSWIRKUNGEN

Zweifellos wird der russische Einmarsch in der Ukraine die Volkswirtschaften der freien Welt dazu zwingen, ihre Abhängigkeit von autokratischen, prokommunistischen Ländern so schnell wie möglich zu verringern. Dies wird zwangsläufig dazu führen, dass viele Waren und Dienstleistungen wieder vor Ort produziert werden und dass man sich auf andere Produzenten von Öl, Gas usw. konzentriert. Erste Anzeichen dieses Wandels sind in der US-amerikanischen Technologiebranche zu erkennen. Siehe: Chips Act, in dem kurzfristigen Inflationsdruck und damit den spezifischen Reaktionen der Zentralbanken besondere Aufmerksamkeit gewidmet wird.

Auch in Europa gibt es Vorschläge, die in die gleiche Richtung gehen, auch wenn es von Land zu Land noch Unterschiede gibt. Die Invasion in der Ukraine ist zweifellos ein Zeichen für eine zunehmend unausweichliche „De-Globalisierung“.

Abgesehen von den geopolitischen Spannungen müssen die Auswirkungen auf den internationalen Handel und damit auf Verbrauch und Investitionen sorgfältig beobachtet werden. Die gefürchtete Volatilität der Energie- und Gaspreise wird eine Quelle der Verwirrung bleiben, sowohl in Bezug auf das Wirtschaftswachstum in Abhängigkeit von der Inflation als auch in Bezug auf das Auf und Ab des internationalen Handels, der derzeit von anhaltender Volatilität spricht, und zwar nicht nur auf den Finanzmärkten.

Es gibt noch ein weiteres ernsthaftes Problem: die zunehmende und hohe Verschuldung von Ländern, Unternehmen und der breiten Öffentlichkeit. Glücklicherweise ähnelt die derzeitige Situation nicht derjenigen der späten 1970er Jahre, als Paul Volcker, der Vorsitzende der FED, gezwungen war, aggressiv zu intervenieren, um die Inflation zu bekämpfen.

Im Hinblick auf die internationale Diversifizierung sollte man die möglichen Entwicklungen der führenden Währungen ernsthaft in Betracht ziehen.

AUSBLICK 2023

Das oben skizzierte Umfeld deutet eindeutig auf eine dramatische Veränderung des Umfelds hin. Bis vor kurzem lag der Schwerpunkt auf der Bekämpfung der Inflation; jetzt liegt der Fokus viel mehr auf der „Rückführung“ der Produktion. Dies zeigt sich zum Beispiel in den Vorschlägen für Konjunkturprogramme [Inflation reduction ACT (IRA), Chips and Science Act und Bipartisan Infrastructure Law]. Der Schwerpunkt liegt also eindeutig auf erneuerbaren Energien, Halbleitern und Infrastruktur, d. h. auf der Förderung des lokalen Wirtschaftswachstums bei gleichzeitiger Verringerung der Abhängigkeit von ausländischen Herstellern.

Sowohl in den Vereinigten Staaten als auch in Europa konzentriert sich die Wirtschaftspolitik nicht mehr in erster Linie auf die Bekämpfung der Inflation, sondern auf die rasche Erneuerung des heimischen Produktionssektors, um die Abhängigkeit von Importen ausländischer Hersteller zu verringern. Dies würde, wenn es kohärent umgesetzt wird, zu einem erheblichen Anstieg der lokalen Beschäftigung und Wirtschaftstätigkeit führen. Das konkrete Ziel besteht unter anderem darin, die Abhängigkeit von China zu verringern.

Zum gegenwärtigen Zeitpunkt können unsere Prognosen als etwas optimistischer angesehen werden als die, die derzeit in der Presse kursieren. In gewisser Weise wird unsere Einschätzung durch eine widersprüchliche politische Haltung bestätigt, die nicht mehr so sehr von „billigeren Produzenten“ als vielmehr vom „freien Markt“ oder bestenfalls von einer egalitären Mischung aus beiden Ansätzen bestimmt wird.

ERKENNTNISSE FÜR INVESTOREN

Geht man davon aus, dass das Investitionswachstum, die Staatsausgaben als Hauptdeterminante der künftigen Wirtschaftstätigkeit ablösen wird, muss man über die Inflationserwartungen und -trends hinausschauen, um einen erfolgreichen Investitionsansatz zu definieren. Daher argumentieren wir wie folgt:

- Die Zeit der galoppierenden Inflation ist fast vorbei; der Preisstabilität muss mehr Aufmerksamkeit gewidmet werden.

- Wenn die Annahme richtig ist, dass die Inflation nicht mehr so stark ansteigen wird wie in letzter Zeit, dürften festverzinsliche Anlagen zumindest kurz- bis mittelfristig etwas attraktiver werden.

- Eine Verringerung der Abhängigkeit von autokratischen Ländern, verbunden mit einer nicht unbedeutenden Steigerung der Inlandsproduktion, würde den Optimismus an den Finanzmärkten beflügeln.

- Wir sind weiterhin der Meinung, dass der CHF und der USD vielversprechend bleiben.

Kommentare sind willkommen.