EMR Mai 2023

Liebe Leserinnen und Leser

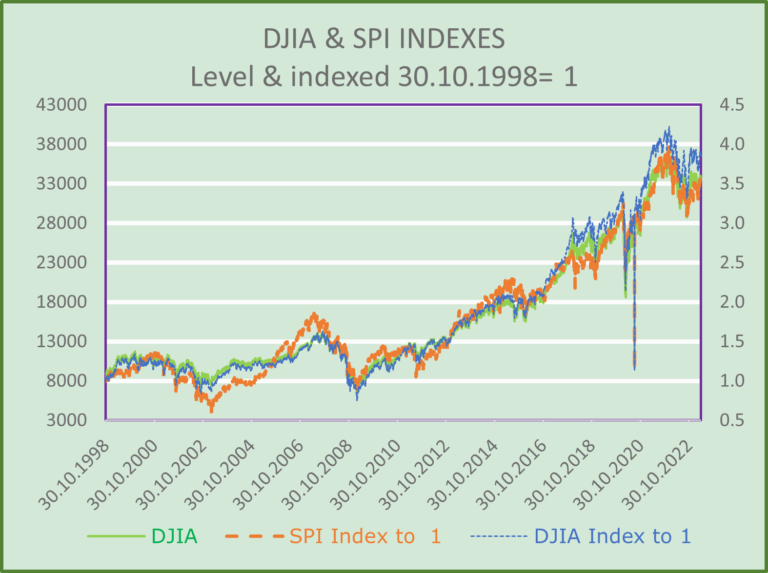

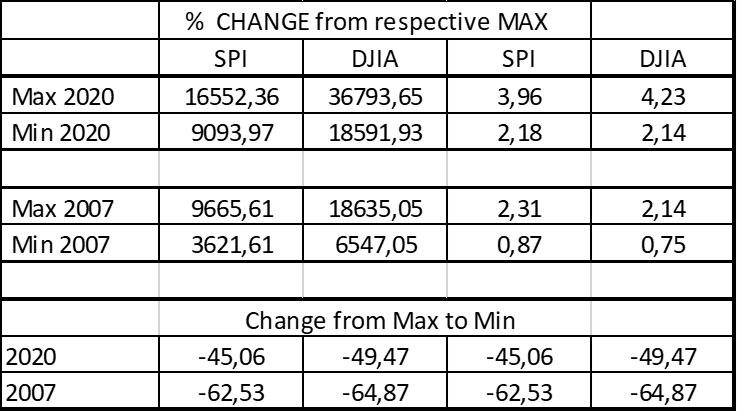

Eine der häufigsten Fragen, die uns gestellt werden, betrifft den Status der aktuellen Finanzkrise im Vergleich zu früheren Korrekturperioden. Unserer Meinung nach sind sowohl die folgende Grafik als auch die Tabelle sehr aussagekräftig.

Aus der Graphik und aus der Tabelle kann abgeleitet werden, dass die aktuelle Krise die schlimmste Krise ist seit dem Schwarzen Freitag, dem 25. Oktober 1929. Ausserdem ist sie schlimmer als die Finanzkrise 2008-2009. Unter diesen Umständen sollten wir uns fragen, was die wichtigsten Auswirkungen auf die heutige Investitionspolitik sind oder sein könnten.

Der Einfachheit halber konzentrieren wir uns auf die Zeitspanne zwischen 2007 und 2009 und die Entwicklungen seit 2019. Es kann sich lohnen, die Abfolge der beiden entscheidenden Zeiträume zu betrachten, um entsprechende Lehren für die Zukunft zu ziehen. Hier sind unsere wichtigsten Erkenntnisse:

- Die Periodizität zwischen dem jeweiligen “Hoch” und dem darauffolgenden “Tief” stellen keine kohärenten Schwankungen der Stärke und des Ausmasses dar.

- Die Varianz der einzelnen Wachstumsphasen (positiv oder negativ) unterscheiden sich signifikant voneinander, sowohl bei der Auswertung auf Basis des jeweiligen Indexstandes als auch bei der Anpassung auf “1” am 10. Oktober 1998.

- Ausserdem ist zu bedenken, dass die Dauer der “Korrekturphasen” von Phase zu Phase sehr unterschiedlich ist, sowohl in Bezug auf Dauer als auch auf Umfang.

- Die derzeitige Korrekturphase, die insbesondere auf die Covid-19 Pandemie und mehr noch auf den Krieg Russlands gegen die Ukraine zurückzuführen ist, hatte und hat entsprechende Auswirkungen auf den internationalen Handel und auf die Energiepreise (sowohl für Rohöl und Gas als auch für verschiedene Industrieprodukte). Die damit verbundenen Preis-steigerungen führten (und führen) aufgrund der geringeren Verfügbarkeit von Energie im Vergleich zu allen früheren kritischen Perioden zu unermesslichen Preissteigerungen bei Konsum- und Industriegütern. Das aktuelle Umfeld ist nach wie vor sehr schwer zu erfassen. Im Hinblick auf die Vermögensallokation ist das derzeitige Umfeld eine harte Knacknuss.

- Die Periodizität zwischen einem Hoch und dem darauffolgenden Tief ist nicht immer Ausdruck kohärenter Schwankungen in Ausmass und Stärke. Dennoch deutet die Datenlage aufzunehmend grössere Unterschiede (zwischen Hoch und Tief) hin.

- Die Beträge der einzelnen Wachstumsphasen (positiv und negativ) weichen deutlich voneinander ab.

- Der Zeitraum der negativen Korrekturen variiert erheblich, sowohl in Bezug auf die Dauer als auch auf die Intensität und den jeweiligen Umfang.

- Die derzeitige Korrekturphase ist vor allem auf Preiserhöhungen für Konsumgüter und Energie zurückzuführen, wenngleich sich die Aufmerksamkeit der Öffentlichkeit nach wie vor auf die Geldpolitik richtet, insbesondere im Hinblick auf die Erwartung höherer Zinssätze.

Die heikle Frage, die viele Analysten und vor allem Finanzexperten beschäftigt, lautet: “Wie hätten wir uns, angesichts dieser Fragilität, rüsten müssen?” oder in einem proaktiven Sinne: “Wie rüsten wir uns für die nächste Wachstumsphase?” Tatsache ist, dass das gegenwärtige Finanzumfeld nicht leicht mit den Entwicklungen der vergangenen Jahrzehnte vergleichbar ist. Was die Zukunft dringlich verlangt ist, dass eine “grössere strategische Autonomie”, in vielen Wirtschaftssektoren geschaffen wird. In diesem Zusammenhang sollte die Möglichkeit einer “Repatriierung” der Produktion im Halbleitersektor, d.h. im Bereich der Technologie, verstärkt in Betracht gezogen werden.

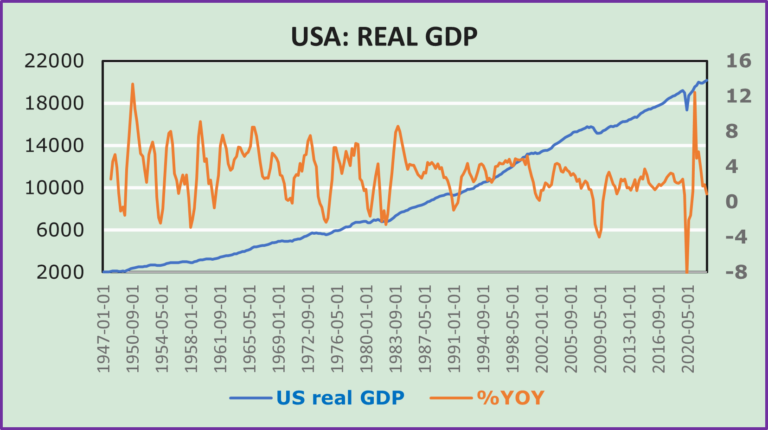

USA: BIP-ENTWICKLUNG

Normalerweise können die Aussichten für den Aktienmarkt in Abhängigkeit vom Wachstum und den Aussichten des realen BIP prognostiziert werden. Die folgende Graphik zeigt die Entwicklung der Wirtschaftstätigkeit in den USA seit 1947. Es weist auf eine eher heikle Aufgabe hin. Daraus kann abgeleitet werden, dass es drei verschiedene Phasen gab: eine erste von 1947 bis 1984, die zweite von 1984 bis 2018 und die dritte von 2018 bis Q1 2023. Wir heben hervor, dass der aktuelle Zyklus (definiert als der Zeitraum ab 2019) die schwächste und wachstumsstärkste Phase darstellt.

AUSSICHTEN

Wir sind nach wie vor der Meinung, dass die Wirtschaftsaussichten deterministisch bleiben, wie die beiden in der Grafik dargestellten Aktienindizes: “DJIA & SPI-Indizes” zeigen. Wir vertreten die Meinung, dass die Wirtschaftsaussichten einmal mehr von der Entwicklung des Aussenhandels und deren spezifischen Auswirkungen auf Verbraucherausgaben und Investitionsausgaben zu analysieren sind. Dementsprechend bleiben die Energiepreise und vor allem der russische Krieg in der Ukraine weiterhin bestimmend. Die schwierigste Aufgabe bleibt der Verlauf des russischen Krieges in der Ukraine fest zu legen. Eine definitiv heikle Frage, aufgrund der Tatsache, dass sie ein wichtiger Bestimmungsfaktor für die Preise bleibt, und im Zeitablauf die Politik der Zentralbanken beeinflussen wird. Anzunehmen ist, dass die Erwartungen und Aktivitäten der Verbraucher und Investoren für die Zinsaktionen und -reaktionen der Zentralbank bestimmend bleiben.

ERKENNTNISSE FÜR ANALGER

Wir rechnen weiterhin mit einigen Quartalen schwacher Wirtschaftsaktivität. Eine Rezession kann und sollte jedoch aufgrund des Fortdauerns des russischen Krieges in der Ukraine und der entsprechenden Auswirkungen auf Inflation und Inflationserwartungen nicht ausgeschlossen werden. Inflationserwartungen sowie die Interdependenz mit den Zinssätzen und der entsprechenden Politik bleiben schwer quantifizierbar.

Kurzfristig sehen wir Aktien, trotz zunehmender Volatilität, weiterhin als aussichtsreicher im Vergleich zu festverzinslichen Wertpapieren. Nach einem weiteren Anstieg der Zinssätze könnte sich im Laufe der Zeit eine Umschichtung abzeichnen. Bei den Währungen bevorzugen wir weiterhin unsere Landeswährung gegenüber dem USD und dem EUR. Die vielversprechendste Anlageempfehlung, die gegeben werden kann, ist, sich auf HOHE QUALITÄT zu konzentrieren.

Kommentare sind willkommen.