EMR Januar 2024

Liebe Leserin, lieber Leser

RAHMENBEDINGUNGEN

Das vergangene Jahr war geprägt von den bekannten militärischen Untaten Russlands in der Ukraine und den Bruderkriegen im Nahen Osten sowie von internationalen Machtkämpfen im Technologiesektor. Hinzu kam eine neue Schwierigkeit, nämlich die « Schließung » des Suezkanals. Reedereien sehen sich hiermit konfrontiert mit eventuellen längeren Lieferzeiten und somit höheren Kosten für den Asien-Europa-Verkehr über das Kap der Guten Hoffnung an der Südspitze Afrikas konfrontiert. Diese Entwicklungen lassen unserer Einschätzung nach einen bevorstehenden Kostenanstieg befürchten. Je nach der Dauer der Sperrung würde das, unabhängig von Zinssatzanpassungen seitens der Zentralbanken, ein zusätzliche Inflationsproblematik bedeuten.

Es ist bekannt, dass von den Zentralbanken derzeit erwartet wird, dass sie die Zinssätze weiter anheben, um die Inflationsrate zu « senken ». Eine Ausnahme bilden vielleicht die USA. Obwohl die gerade veröffentlichte Inflationsrate für Dezember (3.4%) höher ist als erwartet, ist zu davon auszugehen, dass die Zinsen im Präsidentschaftswahljahr 2024 weiter gesenkt werden. Offiziell ist die FED unabhängig von der Regierung, aber es hat sich schon oft gezeigt, dass sie bei ihrem Timing politisch bewusst handelt. Es wird allgemein davon ausgegangen, dass steigende Inflationsraten zu gegebener Zeit zu höheren Zinssätzen führen werden. Wir erkennen diese « Binsenweisheit » an, fragen uns aber, ob in der gegebenen Konstellation nicht das umgekehrte Argument stimmt, d.h. dass höhere Zinssätze zu einer niedrigeren Inflationsrate führen würden. Wie bereits in früheren EMR zum Ausdruck gebracht, bezweifeln wir dies.

Sie, liebe Leserin, lieber Leser, fragen sich sicher, warum wir so skeptisch sind und in der heutigen Konstellation mit höher getriebenen Zinssätze seitens der Zentralbanken die Inflationsrate kaum beeinflussen d.h. reduzieren werden oder werden können. Bekanntlich gibt es viele Gründe, warum Preise steigen/fallen, und es gibt viele Ursachen für die Inflation. Preisanpassungen sind, wie wir alle wissen, nicht einfach das Ergebnis der Ausweitung/Einschränkung der Geldmenge oder einfach gesagt, das Resultat von zu viel/zu wenig Geld für eine begrenzte Menge an Waren. Die Inflation hat, wie wir alle wissen, viele Ursachen.

Die bekanntesten Inflationsursachen werden entweder als Ursache der Nachfrage (Nachfragesog) oder des Angebotes (Kostendruck) definiert. Zurzeit wird bei den meisten Analysten und Zentralbankiers der Nachfragesog als bestimmender Prognoseinstrument benutzt, während wir von der Angebotsverknappung ausgehen. Auch mit nur einer oberflächlichen Analyse der inflationsbestimmenden Faktoren muss angenommen werden, dass die Verknappung z.B. des Erdöls aufgrund des unsinnigen Angriff Russlands auf die Ukraine und der Krieg im Vorderen Orient inklusive kurzseitige Sperrung des Suezkanals, die Preise eines der wichtigsten Güter (das Erdöl) in die Höhe getrieben haben und, so wie es jetzt aussieht, noch einige Zeit als bestimmender Unsicherheitsfaktor eine Rolle spielen wird. Die rhetorische Frage, die wir hier stellen möchten ist: können weitere Zinserhöhungen der Zentralbanken der restriktiven Angebotspolitik die Stirne bieten? Uns scheint dies kaum möglich zu sein, da die Angebotsrestriktionen kaum von Zinsänderungen beeinflusst werden können. Als Indikation weisen wir gerne auf die Preisentwicklung der OPEC-Periode hin.

ANNAHMEN

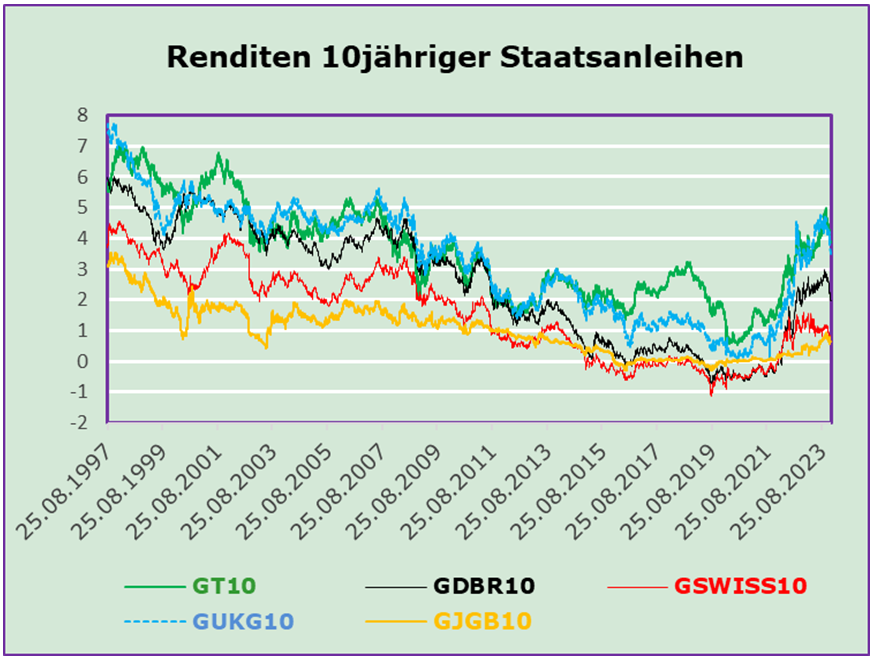

Jede Prognose ist in der heutigen Konstellation sehr von Annahmen geprägt. Diese bestimmen direkt und indirekt auch die Anlagepolitik. Die längerfristige Darstellung der Aktien- und Renditenkurven mag hierzu hilfreich sein. Ausgehend von den Renditen der 10-jährigen Staatsanleihen darf man davon ausgehen, dass der jüngste Zinsanstieg sich seinem Ende nähert. Nicht zu unterschätzen sind jedoch die jeweiligen Entwicklungsunterschiede. Anzunehmen ist, dass die Zentralbanken die kurzfristigen Zinssätze bald zurücknehmen werden, was demnächst auch eine Senkung der Staatanleihen implizieren sollte. Die jüngsten Niveaus der Renditen der Staatsanleihen (siehe nachfolgende Graphik) weisen auf verschiedenartige Wirtschaftsentwicklungen hin, wie z.B. zwischen den USA (GT10) und England (GUKG10) im Vergleich zu Japan (GJGB10) und Schweiz (GSWiSS10).

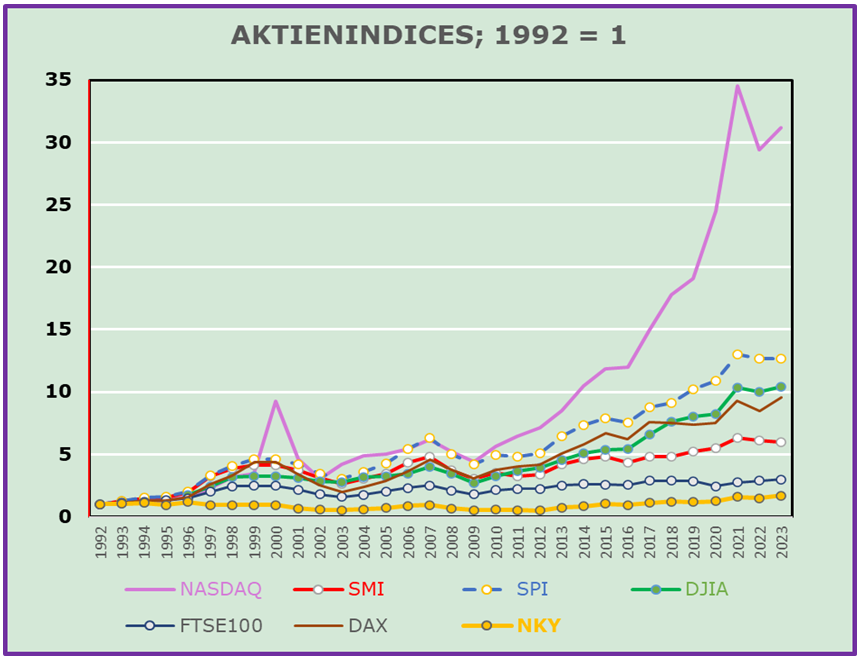

Lohnenswert erachten wir aber auch der Vergleich der Performance von verschiedenen Aktienindices seit 1992 und des DJIA-Index, in diesem Fall auch für die letzten vier Jahre auf Monatsdurchschnittsbasis. Aus der Graphik lässt sich Folgendes ableiten:

- Der Wachstumsunterschiede des NASDAQ Indexes im Vergleich zu allen anderen ist ausgesprochen gross und weist auf die sektoriellen Entwicklungen hin, die etwa seit 2010 hätten in der Asset Allokation ernst genommen werden müssen. Die Frage stellt sich, warum hat man diesem Bestimmungsfaktor so wenig Beachtung geschenkt?

- Bei der Analyse der Entwicklungen aller anderen angeführten Indices stellt man fest, dass auch hier grosse Unterschiede bestehen, z.B. zwischen dem Nikkei-Index und dem SPI-Index fest. Es geht gesamthaft gesehen um durchschnittlich 10% Return-Unterschiede.

- Es stellt sich nun die Frage, wie wird es weitergehen? Nachfolgend halten wir unsere Vorstellung fest.

BEDENKEN

Jede Prognose ist, insbesondere in der heutigen Konstellation, sehr von Annahmen geprägt. Diese bestimmen direkt und/oder indirekt nicht nur die Anlagepolitik, sondern auch die Möglichkeit mit Unwägbarkeiten, Ertragserfolg zu haben.

Vergleicht man die Entwicklung der verschiedenen Aktienindizes seit 1992, z.B. den NASDAQ Performance Index und der anderen hier aufgezeichneten Indizes, sowie auch für den Zeitraum der letzten vier Jahre, lassen sich folgende Schlüsse aus der Darstellung im Monatsdurchschnitt ziehen:

- Es bleibt rätselhaft, wie die Zentralbanken bei einem so markanten Unterschied zwischen der Entwicklung von DJIA (+10.4%), Nasdaq (+31.2%) und NIKKEI (+1.7%) die Bekämpfung der Inflation mittels Zinsanpassung vornehmen?

- Wenn man davon ausgeht, dass die geplanten Zinssenkungen der Zentralbanken der USA, der Eurozone und der Schweiz keine gleichwertigen und erheblichen Auswirkungen auf die Käufe und die Anzahl der Transaktionen haben werden, wie werden dann die jeweiligen Auswirkungen auf den Konsum und die Investitionen sein, wenn die Kriegstendenzen weiterhin einen erheblichen Einfluss auf den internationalen Handel haben?

SCHLUSSFOLGERUNGEN

Wir gehen weiterhin davon aus, dass die kriegerischen Entwicklungen in der Ukraine und im Mittleren Osten viel maßgebender bleiben werden als die Entwicklungen, die wir im Abschnitt BEDENKEN beschrieben haben.

Mit anderen Worten rechnen wir für die ersten zwei Quartale 2024 mit hoher Volatilität, die vor allem mit einer angepassten Sektor- und Titelselektion beizukommen sein wird.