EMR Februar 2023

Liebe Leserin, lieber Leser,

UNBEKANNTE = GROSSE VERÄNDERUNGEN?

Mit dem Einmarsch in die Ukraine hat Putins Russland das seit dem Ende des Kalten Krieges bestehende Gleichgewicht in Frage gestellt. In letzter Zeit ist die Welt in eine sehr gemischte Phase des Übergangs eingetreten. Wir glauben, dass dies erhebliche Auswirkungen auf den Konsum, die Investitionen, den internationalen Handel und auf die Entwicklung der Währungen haben wird. Diese Situation wird voraussichtlich eine ständige Aktualisierung der Anlagepolitik erfordern.

Tatsache ist, dass sowohl der USD als auch der CHF im Jahr 2022 zu den wenigen Anlageklassen gehörten, die von der Covid-19-Pandemie und dem Krieg Russlands gegen ein unabhängiges Land tendenziell verschont blieben. Eine besorgniserregende Entwicklung zeigt der Anstieg der Inflation, der hauptsächlich von der Federal Reserve “verwaltet” wird. Derzeit liegt der Schwerpunkt auf dem Wirtschaftswachstum. Immer mehr Analysten befürchten, dass eine rezessive Phase bevorstehe, einschließlich weiterer Währungsanpassungen als Folge verschiedener geldpolitischer Maßnahmen.

KONSEQUENZEN

Es besteht kein Zweifel, dass der russische Einmarsch in der Ukraine die Volkswirtschaften der freien Welt veranlasst hat und veranlassen wird, ihre Abhängigkeit von autokratischen, prokommunistischen Ländern so schnell wie möglich zu verringern. Dies wird zum Beispiel dazu führen, dass viele Waren und Dienstleistungen wieder vor Ort produziert werden und dass man sich an anderen Produzenten von Rohöl, Gas usw. orientieren wird.

Erste Anzeichen dieses Wandels sind in der US-amerikanischen Technologieindustrie sichtbar. Siehe: Chips Act [1], in dem ein besonderes Augenmerk auf den kurzfristigen Inflationsdruck und damit auf die spezifischen Reaktionen der Zentralbanken gelegt wird. Auch in Europa gibt es Vorschläge, die in die gleiche Richtung gehen, auch wenn es von Land zu Land noch Unterschiede gibt. Es besteht kein Zweifel, dass die Invasion in der Ukraine ein Zeichen für eine immer unvermeidlichere “Entglobalisierung” ist.

Abgesehen von den geopolitischen Spannungen müssen die Auswirkungen auf den internationalen Handel und damit auf Verbrauch und Investitionen sorgfältig beobachtet werden. Die gefürchtete Volatilität der Energie- und Gaspreise wird eine Quelle der Verwirrung bleiben, sowohl im Hinblick auf das Wirtschaftswachstum in Abhängigkeit der Inflation als auch im Hinblick auf das Auf und Ab des internationalen Handels, der derzeit nicht nur auf den Finanzmärkten von anhaltender Volatilität spricht.

Ein weiteres ernstes Problem ist die zunehmende und hohe Verschuldung von Ländern, Unternehmen und der Allgemeinheit. Glücklicherweise ähnelt die derzeitige Situation nicht derjenigen der späten 1970er Jahre, als Paul Volcker, der Vorsitzende der FED, gezwungen war, aggressiv einzugreifen, um die Inflation zu bekämpfen.

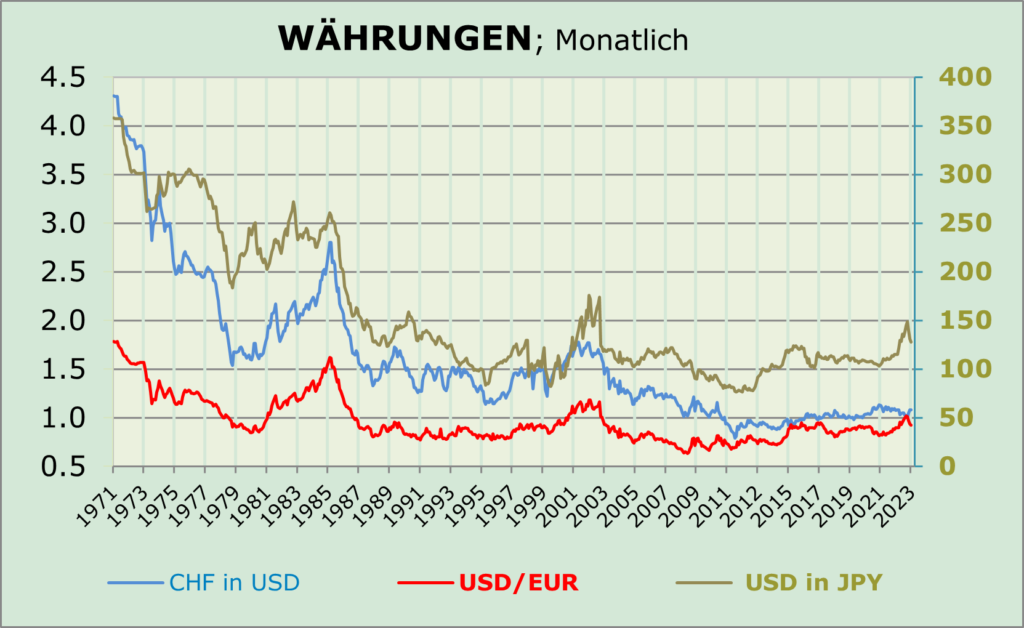

Im Hinblick auf die internationale Diversifizierung sollte man die möglichen Entwicklungen der führenden Währungen ernsthaft in Betracht ziehen. Siehe nachfolgende Graphik.

Man darf sich fragen, was sich aus der Grafik der durchschnittlichen jährlichen Veränderungen der monatlichen Wechselkursschwankungen ableiten lässt. Wir stellen fest, dass die Unterschiede in den jeweiligen Währungen in der Tat beträchtlich gewesen sind und gehen davon aus, dass sie auch weiterhin das jeweilige Auf und Ab sowie die Volatilität bestimmen dürften.

AUSBLICK 2023

Die oben skizzierten Entwicklungen deuten eindeutig auf einen dramatischen Wandel des Umfelds hin. Bis vor kurzem lag der Schwerpunkt auf der Bekämpfung der Inflation; jetzt liegt der Schwerpunkt viel mehr auf der « Reduzierung » der Produktion. Dies zeigt sich zum Beispiel in den Vorschlägen für Konjunkturprogramme [Inflation reduction ACT (IRA), Chips and Science Act und Bipartisan Infrastructure Law]. Der Schwerpunkt liegt nun eindeutig auf erneuerbaren Energien, Halbleitern und Infrastruktur, d. h. auf der Förderung des lokalen Wirtschaftswachstums bei gleichzeitiger Verringerung der Abhängigkeit von ausländischen Herstellern.

Sowohl in den Vereinigten Staaten als auch in Europa konzentriert sich die Wirtschaftspolitik nicht mehr in erster Linie auf die Bekämpfung der Inflation, sondern vielmehr auf die rasche Erneuerung des einheimischen Produktionssektors, um die Abhängigkeit von Importen ausländischer Hersteller zu verringern. Dies würde, wenn es kohärent umgesetzt wird, zu einem deutlichen Anstieg der lokalen Beschäftigung und Wirtschaftstätigkeit führen. Das konkrete Ziel besteht unter anderem darin, die Abhängigkeit von China zu verringern.

Zum gegenwärtigen Zeitpunkt können unsere Prognosen als etwas optimistischer angesehen werden als die, die derzeit in der Presse kursieren. In gewisser Weise wird unsere Einschätzung durch eine widersprüchliche politische Haltung bestätigt, die nicht mehr so sehr von “billigeren Produzenten” als vielmehr von “Verwaltern” oder einfach vom “freien Markt” oder bestenfalls von einer egalitären Mischung aus beiden Ansätzen bestimmt wird.

ERKENNTNISSE FÜR INVESTOREN

Geht man davon ausgeht, dass das Investitionswachstum die Staatsausgaben als Hauptdeterminante der künftigen Wirtschaftstätigkeit ersetzen wird, muss man über die Inflationserwartungen und -trends hinausschauen, um einen erfolgreichen Investitionsansatz zu definieren. Daher argumentieren wir wie folgt:

- Die Zeit der galoppierenden Inflation ist fast vorbei, mehr Preisstabilität muss in Betracht gezogen werden.

- Falls unsere Annahme zutrifft, dass die Inflation nicht mehr so stark ansteigen sollte, wie vor kurzem, dürften festverzinsliche Anlagen zumindest kurz- bis mittelfristig eine gewisse Attraktivität bewahren.

- Betrachtet man die Aktienallokation als Ergebnis des ersten Absatzes des obigen Kommentars “Konsequenzen”, so ist die Konzentration auf Technologietitel zweifellos vielversprechender als jeder andere Sektor.

- Wir halten den CHF und auch den USD weiterhin für aussichtsreich.

Kommentare sind willkommen

[1] Im Juli 2022 verabschiedete der Kongress den CHIPS Act of 2022, um die heimische Halbleiterproduktion, Design und Forschung zu stärken, die Wirtschaft und die nationale Sicherheit zu festigen und die amerikanischen Chip-Lieferketten zu stärken.