EMR Juni 2021

En Vogue

Es wird erwartet, dass die Wirtschaft wachsen wird, da die COVID-Pandemie-Maßnahmen zunehmend gelockert werden.

Ein deutlicher Anstieg der Inflation wird befürchtet.

Wer wird den “Wiederbeleber der letzten Instanz” spielen?

Schwieriger Vergleich von Zyklen

Argument 1: Wann immer die wirtschaftliche Nachfrage deutlich zunimmt, unabhängig davon wie gemessen wird, steigen auch die Inflationserwartungen. Zusätzlich wird erwartet, dass parallel die Geldpolitik gestrafft wird. Folglich sollten sich die Zinsen sich erhöhen.

Argument 2: Unterschiedliche Interpretationen erschweren Argument 1. Dies je nachdem, ob das Wachstum wegen der sich verbessernden Binnenkonjunktur oder andererseits von einer markanten Reduzierung der Importe von Waren und Dienstleistungen zustande kommt.

Argument 3: Welches sind die Folgen der fiskalischen Expansion, über extreme Interventionen der jeweiligen Administration, z.B. in den USA?

Was lässt sich aus vergangenen Entwicklungen ableiten?

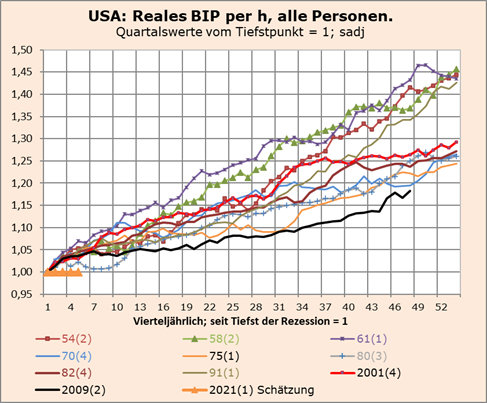

Zum realen Output: Die Betrachtung der zyklischen Entwicklung der führenden Volkswirtschaft seit 1949 ist in der Tat faszinierend. Indexiert man die jeweiligen Tiefstwerte eines jeden Zyklus auf 1, erhält man ein Indikator von beträchtlicher Anfälligkeit. Die Vergleichbarkeit lässt aufhorchen. Nach dem zweiten Jahr jeder wirtschaftlichen Neuerholung beginnen die Diskrepanzen von Zyklus zu Zyklus immer größer zu werden. Derzeit gehen wir davon aus, dass das derzeitige Wachstum im Vergleich zu den meisten früheren Aufschwüngen deutlich “front-lastiger” sein wird. Dies ist auf den Abbau der COVID-Restriktionen sowie auf die extrem expansiven geld- und fiskalpolitischen Maßnahmen zurückzuführen. Wir nehmen an, dass diese Phase nicht von langer Dauer sein sollte, da die steigende Nachfrage zu einem bedeutenden Teil den Import billigerer Produkte nach sich zieht. An dieser Stelle ist zu berücksichtigen, dass die Wachstumserwartungen der einzelnen Länder nicht synchron sein sollten, da jedes Land seine Besonderheiten hat, sowohl was die innen- als auch die aussenwirtschaftlichen Aktionen und Reaktionen angeht.

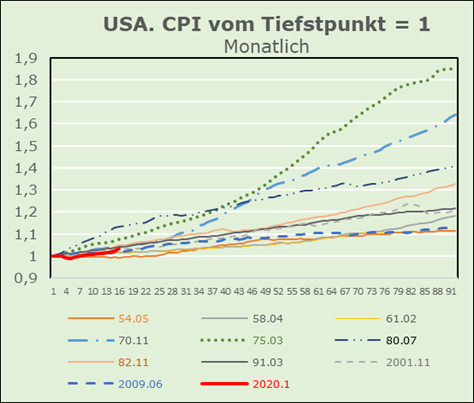

Zur Inflation: Betrachtet man den US-Konsumentenpreisindex (CPI) auf monatlicher Basis, aber gleichverlaufend mit dem jeweiligen Quartal des Outputs (siehe Grafik zum CPI, ausgehend vom Tiefpunkt = 1), so sind deutliche Unterschiede feststellbar.

Der Zeitraum, bevor die Inflation signifikant ansteigt, ist etwas länger als beim realen BIP, unabhängig davon, dass die Daten des realen BIP vierteljährlich und die Inflationsdaten auf monatlicher Basis ausgewiesen sind. Die Grafik zeigt, dass die Korrelation der Zyklen von Output und Inflation nicht so eng ist, wie oft und regelmäßig in den Medien berichtet wird. Dies ist besonders bei den drei Wachstumszyklen 1975, 1970 und 1980 zu sehen!

Bei der Betrachtung der Grafik zur Höhe der Inflation und der entsprechenden jährlichen prozentualen Veränderungen für die USA und die Schweiz stehen wir vor einem Dilemma der Vergleichbarkeit. Der US-CPI Index stieg von 24.01 im Januar 1949 auf 266.83 im April 2021 d.h. um 1011.3%. In derselben Periode stieg der Schweizer Landesindex der Konsumentenpreise von 21.73 auf 100.58, was einem Anstieg von lediglich 362.9% entspricht. Was besagen diese Zahlen? Nun, sie weisen unmissverständlich darauf hin, dass die wirtschaftlichen, sozialen und politischen Unterschiede ernsthaft analysiert werden müssen, um für die kommenden Trimester und Jahre sinnvolle Prognosen zu machen. Eine spezifisch neue Determinante der aktuellen Entwicklung (siehe Grafiken) ist, dass die USA ein wichtiger Rohöl-Produzent geworden ist. Ein weiterer bestimmender Faktor ist die technologische Entwicklung, die von Land zu Land voraussichtlich weiterhin sehr unterschiedlich bleiben wird. Es ist deshalb mit ungleichen Auswirkungen auf Produktion und auf Erwartungen im Allgemeinen zu rechnen. An dieser Stelle bleibt die Frage, welches die Quellen des hohen und zunehmenden Pessimismus sind.

Zum jetzigen Zeitpunkt erwarten wir eine starke Reaktion der Wirtschaft auf die geld- und fiskalpolitischen Maßnahmen und gehen kohärenter Weise davon aus, dass die befürchteten Effekte noch einige Zeit für Unruhe sowohl bei Konsumenten als auch Produzenten sorgen werden. Der zusätzliche Beitrag der Verbraucher sollte eher verhalten ausfallen, und zwar ausfolgenden Gründen: Zum einen müssen die Reserven wieder aufgebaut werden, d.h. die Verschuldung muss deutlich reduziert werden. Zum anderen erwarten wir, dass die Konsumenten auf billigere Importe ausweichen, was die Handelsungleichgewichte z.B. im Falle der USA weiter verschärft. Darüber hinaus befürchten wir, dass die Auswirkungen auf die inländische Produktion der politischen Führung kaum die nötige Unterstützung bieten, um die Volatilität und Unsicherheit der Märkte zu beruhigen.

Aus analytischer Sicht erscheinen uns politische Umwälzungen, die möglicherweise zu noch größerer Unsicherheit führen, höchst problematisch. Es ist zu befürchten, dass die Produzenten im Falle einer höheren Besteuerung die Produktion nicht im Inland, sondern ins kostengünstigere Ausland ausweiten werden, was nicht zum Abbau der aussenwirtschaftlichen Ungleichgewichte beiträgt.

Zu den Zinssätzen: Während sich der Trend bei den Zinssätzen der 10-jährigen Staatsanleihen einem Tiefpunkt nähert, bleiben die Zinsdifferenzen bei den 3-Monats-Zinsen recht stabil. Ist dies ein notwendiger und hinreichender Hinweis dafür, dass viele Analysten nun zu den Inflationserwartungen, als aussichtsreichste Determinante übergegangen sind? Zu erwarten ist, dass die geld- und fiskalpolitischen Maßnahmen die Liquidität im System fördern werden. Wir fragen uns jedoch, ob es ausreicht, sich nur auf die Angebotsseite als Erklärungsmotiv zu verlassen, und die Effekte auf der Nachfrageseite zu ignorieren. Das Argument impliziert, dass man das Pferd zum Brunnen führen kann, während es offen bleibt, ob das Pferd trinken wird.

Schlussfolgerungen: Was die obige Analyse besagt, ist nichts anderes als die Beantwortung der Frage, ob und wie Konsumenten und Produzenten auf den Anstieg der Liquidität reagieren werden. Wir bezweifeln, dass die Konsumenten ihre Ausgaben massiv erhöhen werden, ohne auf die Preisentwicklung zu achten. Mit anderen Worten: Wir gehen weiterhin davon aus, dass die Konsumenten preisbewusst bleiben und vor allem billigeren Importen aus dem Ausland den Vorzug geben! Damit bleibt das Wirtschaftswachstum als potenzielle Triebkraft der Inflation übrig. Hier müssen wir allerdings mit einer Verzögerung rechnen, die zum jetzigen Zeitpunkt noch sehr schwer einzuschätzen ist.

Schlussfolgerungen für Investoren

Unsere Schlussfolgerungen leiten sich aus der außergewöhnlichen Anhäufung von Staatsschulden ab. Uns ist keine vergleichbare Periode in der Vergangenheit bekannt. Deshalb fällt es schwer, eine klare und glaubwürdige Aussage zur künftigen Entwicklungen zu machen. Wir sind aber der Ansicht, dass wir es weiterhin mit einer sehr schwer quantifizierbaren Finanzlandschaft zu tun haben. Zweifellos bleibt der Finanzsektor für ein reibungsloses Funktionieren der Weltwirtschaft von entscheidender Bedeutung. Daher gehen wir – quasi als Arbeitshypothese – davon aus, dass sich die Maßnahmen vor allem über einen längeren Zeitraum auf die Inflation auswirken werden. In unserem Anlageausblick konzentrieren wir uns auch auf die Veränderung der internationalen Handelsströme, da wir mit einer neuen Tatsache rechnen müssen, nämlich dass die USA zunehmend nicht mehr der “Käufer (d.h. Importeur) der letzten Instanz” sein werden. In unserem Szenario gewinnt das Binnenwirtschaftswachstum als Indikator für die Entwicklung der Finanzmärkte an Bedeutung.

Daher erwarten wir keinen so starken Anstieg der Inflation, da dieser weder im Inland noch im Ausland einfach weitergegeben werden kann. Als Folge davon sehen wir weiterhin Potenzial für die Aktienmärkte im Vergleich zu Festverzinslichen und Geldmarktanlagen. Die Währungsabsicherung wird im Rahmen der internationalen Portfoliodiversifikation berücksichtigt werden müssen.

Jede Anregung ist höchst willkommen: