EMR April 2026

Liebe Leserin, lieber Leser,

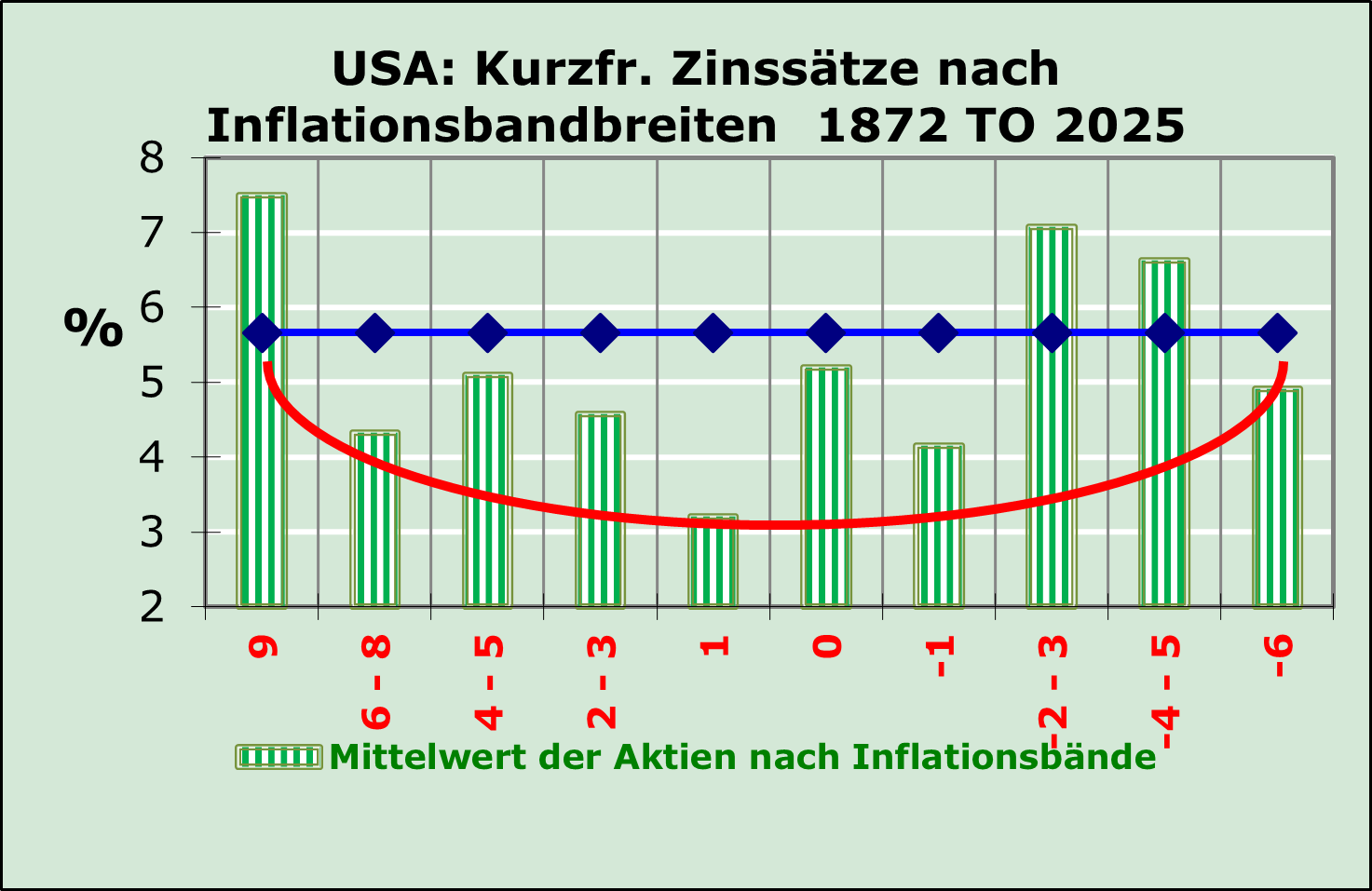

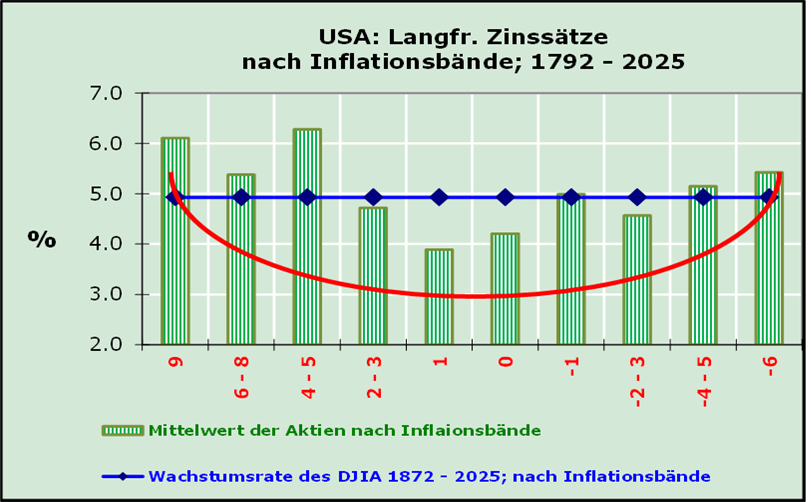

Die Überprüfung der langfristigen Beziehungen zwischen Inflation und kurz- und langfristigen Zinssätzen in den USA sowie des DJIA-Aktienindexes hat uns wiederholt fasziniert. Man mag sich fragen: Warum der Fokus auf die USA? Unsere Antwort ist einfach: Datenverfügbarkeit. Wenn wir uns die folgenden Diagramme der kurz- und langfristigen US-Zinssätze zusammen mit der entsprechenden Inflationsrate ansehen, stehen wir vor einem spezifischen Dilemma, das viele Analysten offenbar gar nicht sehen wollen. Die eigentliche Frage ist, warum die Zinsen hoch sind, wenn die Inflation sowohl sehr positiv als auch sehr negativ ist? Die meisten Daten und das Konzept gehen auf den Austausch zurück, den ich mit meinem Kollegen S.C. Leuthold geführt habe.

Eine bemerkenswerte Entwicklung, die bei der Analyse der aktuellen öffentlichen Diskussion über die Feinabstimmung der Zinsen berücksichtigt werden sollte, betrifft die historische Beobachtung, dass die kurzfristigen Zinssätze in Phasen mit einer Inflation zwischen +2 % und −5 % ihren Tiefststand erreichten.

Darüber hinaus fragen wir uns: was besagen die Graphiken? Nun, sie zeigen, dass die Entwicklung der langfristigen Zinssätze leicht von den kurzfristigen abweicht, wobei ein bemerkenswerter Unterschied darin besteht, dass die Zinssätze höher sind, wenn die Inflation über 5 % liegt. Ein weiterer spezifischer Aspekt, den wir schwer beurteilen können, betrifft den Grund für den Anstieg der Zinssätze an beiden Enden des Spektrums, wie in den beiden Zinsdiagrammen gezeigt.

TREND – DETERMINISTISCHE ASPEKTE

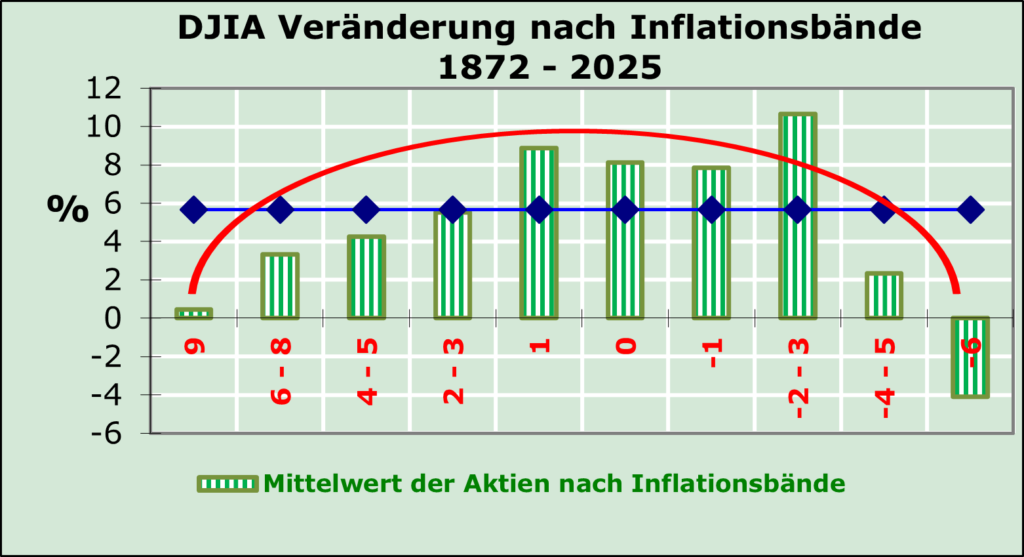

Besonders interessant sind zurzeit die effektiven Auswirkungen der Inflation sowie auf die Zinssätze als auch des Aktienmarktes, wie sich hier durch die Veränderungen des DJIA zeigt. Die entscheidende Frage, die wir uns stellen, ist, ob Zinsanpassungen, wie sie von prominenten Politikern wiederholt gefordert werden, das angemessene Mittel sind, um alle aktuellen wirtschaftlichen Schwierigkeiten zu lösen, die nicht nur die DJIA-Performance betreffen.

Vergleicht man die Entwicklungen des DJIA mit denen der Zinssätze und der Inflation, stehen wir vor einem Rätsel, das nur wenige Analysten zu berücksichtigen scheinen oder nicht sehen wollen, nämlich die eher schlechte Korrelation zwischen den genannten Faktoren.

ANNAHMEN FÜR DIE AKTUELLE ANLAGESTRATEGIE

Wir empfinden die heutige Perspektive als wirklich herausfordernd. Um angemessen bequem zu sein, machen wir folgende, spezifische Annahmen oder Hypothesen:

- Die erste Hypothese, mit der wir konfrontiert sind, betrifft das Risiko eines weitverbreiteten Krieges, wie es in den jüngsten Entwicklungen in der Ukraine und im Nahen Osten sichtbar ist. Wir hoffen trotzdem, dass es keine weitere Ausbreitung geben wird.

- Die zweite Hypothese betrifft die inflationären Auswirkungen von steigenden Rohölpreisen. Im Kontext setzen wir deutlich mehr auf ¨High Noise¨ ypothesen und hoffen zugleich, dass verantwortungsbewusste Politiker die Verfügbarkeit von Rohstoffen, insbesondere Rohöl, verbessern können. Wir sehen diese Hypothese als angemessene Annahme an, die die Inflation nach oben treiben und unabhängig von einer angemessenen monetären Feinabstimmung ist.

- Eine dritte Hypothese betrifft die Auswirkungen auf Währungen. In unserem speziellen Fall gehen wir von einer weiteren Neubewertung des Schweizer Franken aus. Dennoch könnten wir mit einer eher unregelmäßigen Leistung konfrontiert werden.

Daher konzentriert sich unsere aktuelle Einschätzung weiterhin hauptsächlich Erwartungen, wobei mehr als üblich der Binnenwirtschaft, der Währung und dem Aktienmarkt gewidmet wird. Aus strategischer Sicht erwarten wir eine weitere Aufwertung des Schweizer Franken, einen relativ stabilen Euro gegenüber dem CHF und somit eine weitere Aufwertung des USD gegenüber dem EUR.

KURZFRISTIGE ERWARTUNGEN

Wir betrachten, die von Präsident Trump auferlegten Zölle als die Hauptfaktoren für die kurzfristige bis mittelfristige Perspektive, da sie zweifellos eine Steuererhöhung darstellen. Erinnern wir uns daran, dass der Konsum bereits seit kurzem der Motor der wirtschaftlichen Aktivität gewesen ist, also der Haupttreiber des BIP-Wachstums – und das nicht nur in den USA!

Wie in den oben gezeigten Diagrammen implizit offenbart, halten wir den historischen Vergleich für wirklich erstaunlich. Wir kommen zu dem Schluss, dass Trumps undurchsichtige Steuerpolitik weiterhin ein äußerst wichtiger Faktor für die wirtschaftliche Aktivität sein und gleichzeitig einen starken deterministischen Einfluss auf die Entwicklung der Inflation haben könnte – und das nicht nur für die USA. Mit anderen Worten, wir erwarten bedeutende Auswirkungen auf globaler Ebene.

Folglich erwarten wir – oder schlimmer noch – befürchten wir einen ziemlich deterministischen Hinweis auf einen Rückgang der wirtschaftlichen Aktivität insbesondere im Hinblick auf Konsum- und Investitionsausgaben auf globaler Ebene.

SUMMA SUMMARUM

Leser fragen sich vielleicht, warum wir den « extrem » langfristigen Vergleich verwenden? Was wir implizit versuchen ist, statistische Fakten zu betrachten, die in der Vergangenheit eine entscheidende, zwingende Rolle spielten, und sie zu nutzen, um mögliche zukünftige Fehler zu vermeiden. Die oben dargestellten Entwicklungen, z. B. der kurzfristigen Zinssätze, zeigen uns, dass die DJIA auf durchschnittlicher Inflationsbasis einen ähnlichen Wachstumspfad (kohärent mit steigenden negativen bzw. positiven Inflationsraten) verfolgt.

In den kommenden Quartalen wird voraussichtlich eine Verlangsamung der wirtschaftlichen Aktivität mit sich bringen, insbesondere in den Vereinigten Staaten und im Laufe der Zeit auch auf den globalen Märkten. Aus Investitionssicht werden diese Trendprognosen zweifellos bedeutend sein. Wenn wir die Lage richtig einschätzen, deuten sie auf ein klares Heim-bias sowohl für Aktien als auch für Währungen hin.

Dem vielversprechenden Ansatz dem wir Folge leisten werden, heißt DIVERSIFIZIERUNG, verspricht sie doch ein “free lunch”, sowohl auf lokaler als auch internationaler Ebene.