EMR Oktober 2022

Sehr geehrte Leserin, sehr geehrter Leser

UMFELD

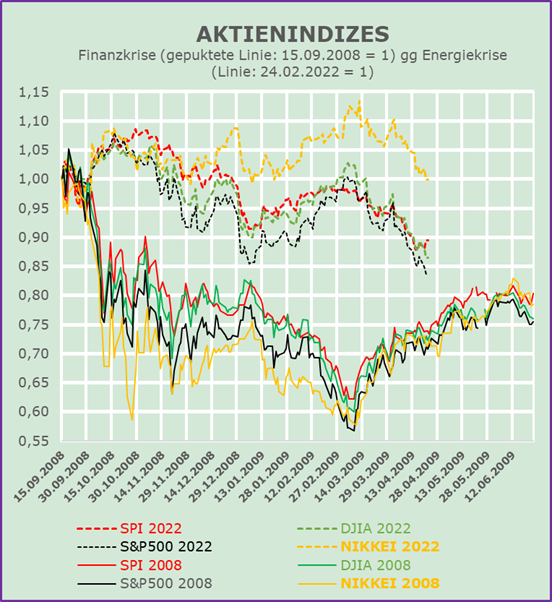

Zunehmend lesen und hören wir von Analysten und Marktteilnehmern die Frage nach dem Verbleib der Märkte: Ist die aktuelle Energiekrise vergleichbar – oder sogar noch tückischer als die Finanzkrise von 2008?

In diesem Zusammenhang möchten wir den Leser bitten, den folgenden Chart ausgewählter Aktienindizes genau zu analysieren. Um den Vergleich der beiden Perioden zu vereinfachen, haben wir die Aktienindizes auf den Beginn der jeweiligen Periode auf 1 normiert und übereinandergelegt. Die erste Periode beginnt am 15. September 2008, dem Zusammenbruch der Investmentbank “Lehman Brothers”, die zweite Periode am 24. Februar 2022, der Invasion der Russen in der der Ukraine.

FINANZKRISE VS. ENERGIEKRISE

Wie reagierten und reagieren die Aktienindizes auf die beiden oben genannten Zustände der Unordnung? Worauf weist die Grafik hin?

WAS BESAGT DIE GRAPHIK?

Eine erste, zusammenfassende Bewertung deutet auf unterschiedliche Trendbewegungen der einen Aktienindizes verglichen mit den anderen. Mit dem Fortschreiten der jeweiligen Krise sind sie bei der Energiekrise deutlich weniger ausgeprägt als bei der Finanzkrise.

Eine zweite Einschätzung bezieht sich auf die unterschiedlichen Wachstumsraten, die in der Finanzkrise bisher deutlich höher waren als in der Energiekrise.

Eine dritte Einschätzung weist auf die kurzfristigeren Trendwenden, die eine differenzierte Betrachtung der “eigentlichen” Determinanten bedingen, sei es in Bezug auf die Inflation, die Zinspolitik oder der anhaltende Krieg gegen die Ukraine. Unserer Ansicht nach haben diese Faktoren in beiden Zeiträumen den kurzfristigen Trend wesentlich stärker bestimmt als den längerfristigen. Sagen sie etwas über die Vergleichbarkeit aus? Ja, das tun sie in der Tat, wie wir weiter unten hervorheben werden.

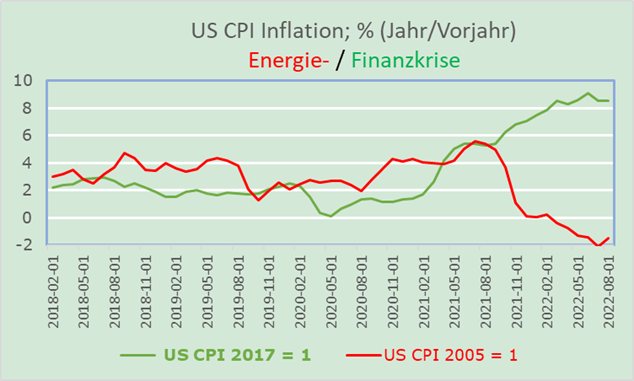

In Anbetracht der Tatsache, dass die Inflation heute im Mittelpunkt des öffentlichen Interesses steht, sollten wir die Inflationsentwicklung in den beiden Zeiträumen untersuchen, wie sie in der Grafik zu den Aktienmärkten dargestellt ist. Die Grafik der US-VPI-Inflationsrate ist bis Juli 2021 vergleichbar, da sie in der Zeit der Energiekrise gestiegen und in der Zeit der Finanzkrise gesunken ist! Die eigentliche Frage an dieser Gabelung bezieht sich vor allem auf die unterschiedlichen Interventionen der Zentralbanken: expansiv in der Finanzkrise und restriktiv in der Energiekrise. Außerdem sollten wir berücksichtigen, dass die Finanzkrise zu einer Währungskrise und einer Staatsschuldenkrise wurde. Dadurch wurde die Kapitalbeschaffung während der Finanzkrise erleichtert, während sie in der darauffolgenden Energiekrise erschwert wurde.

DILEMMATA DER ANLEGER

Quantifizieren wir die Aussichten auf Grundlage einerseits einer befürchteten Rezessionsphase, begleitet von Inflationsdruck, und andererseits politisch bedingt höheren Zinssätzen und deren Einfluss auf die Finanzmärkte und Währungen, so neigen wir zu einer etwas weniger pessimistischen Einschätzung. Unser Optimismus scheint etwas überraschend. Wir glauben aber, dass die Inflation nicht einfach durch höhere Kreditkosten reduziert werden kann. Die Inflation wird wesentlich stärker durch Beschränkungen auf der Angebotsseite als durch eine anhaltende Nachfrage bestimmt. Wir möchten die Bedeutung der Öl- und Gaspreise sowie der Nahrungsmittelpreise und die Abhängigkeit von technologischen Komponenten hervorheben. Sie dürften nachlassen, wenn die russische Invasion in der Ukraine beendet ist.

Eine nachhaltige Trendwende der Inflation kann unseres Erachtens erst mit dem Ende des Krieges gegen die Ukraine erfolgen. Dies würde eine Wiederbelebung der internationalen Austauschbeziehungen sowie eine Verbesserung der lokalen Wirtschaftsaktivität implizieren. Darüber hinaus erwarten wir eine zunehmende Rückführung der technologischen Entwicklung, um – insbesondere in Europa – die Abhängigkeit von autokratischen und undemokratischen Staaten zu verringern.

ERKENNTNISSE FÜR INVESTOREN

Ein genauerer Blick auf das aktuelle Umfeld zeigt, dass der Schwerpunkt auf der Anhebung der Zinssätze liegt, um dem Inflationsdruck entgegenzuwirken. Die eigentlichen Determinanten der aktuellen Inflation werden nahezu ignoriert. Gehen wir davon aus, dass der Anstieg der Inflation hauptsächlich auf Faktoren wie Covid-19, die Invasion in der Ukraine und die Drohung Chinas, in Taiwan einzumarschieren, zurückzuführen ist. Dies würde ein weiterer Anstieg der Rohöl-, Gas- und Lebensmittelpreise über die normalen Angebots- und Nachfragetrends hinaus bedeuten. In diesem Fall sollten wir uns eher darauf konzentrieren, wie Engpässe in den Lieferketten gelöst werden können und sollten uns weiterhin auf den Inlandsmarkt und die Währung konzentrieren.

Kommentare sind jederzeit willkommen.