EMR Dezember 2022

Liebe Leserin, lieber Leser,

UMWELT 2022

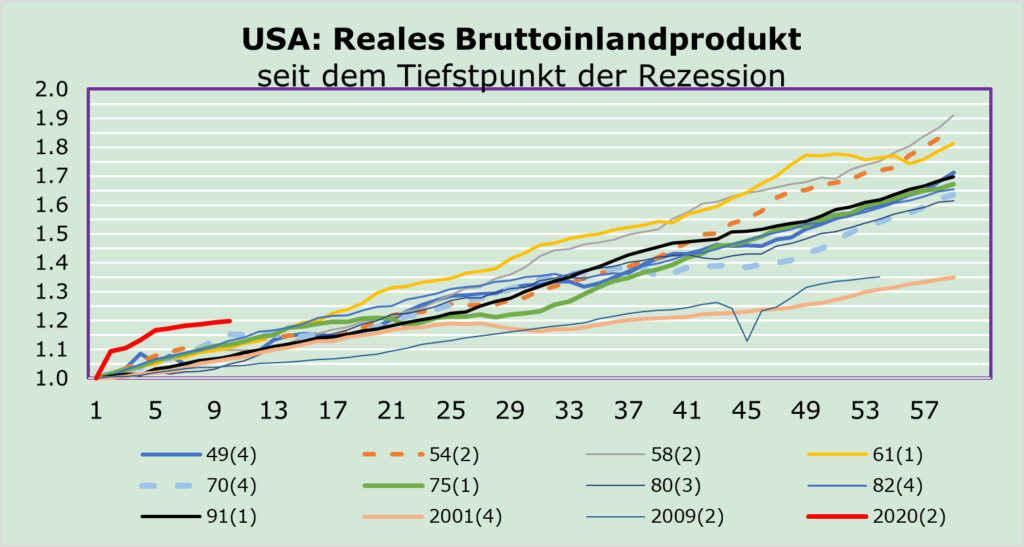

Prognosen sind eine anspruchsvolle Aufgabe. Abhängig von der Datenqualität der verwendeten Reihe ist es möglich, einen “vielversprechenden” Ausblick zu bewerten. In diesem EMR legen wir den Fokus auf die Entwicklung des realen BIP in den USA – je nach Konjunkturzyklus – im Vergleich zu den Entwicklungen der Aktienindices.

Wie beschreibt die US-Grafik des realen BIP die vergangenen zyklischen Entwicklungen und was können wir für die nahe Zukunft ableiten?

- Der jüngste Zyklus bestätigt den weit verbreiteten Pessimismus nicht. Tatsächlich wurde die reale Wirtschaftstätigkeit bis weit in den neuen Zyklus hinein aufrechterhalten und nur von der Erholung von 1949/Q4 übertroffen.

- Betrachtet man die längerfristigen zyklischen Entwicklungen, so stellt man fest, dass die Divergenz von Zyklus zu Zyklus zunimmt.

- Stehen wir vor einer kurzfristigen Korrektur von 2020/Q4 bis 2023/Q2 oder gar einer längerfristigen Korrektur, d.h. einer rezessiven Phase?

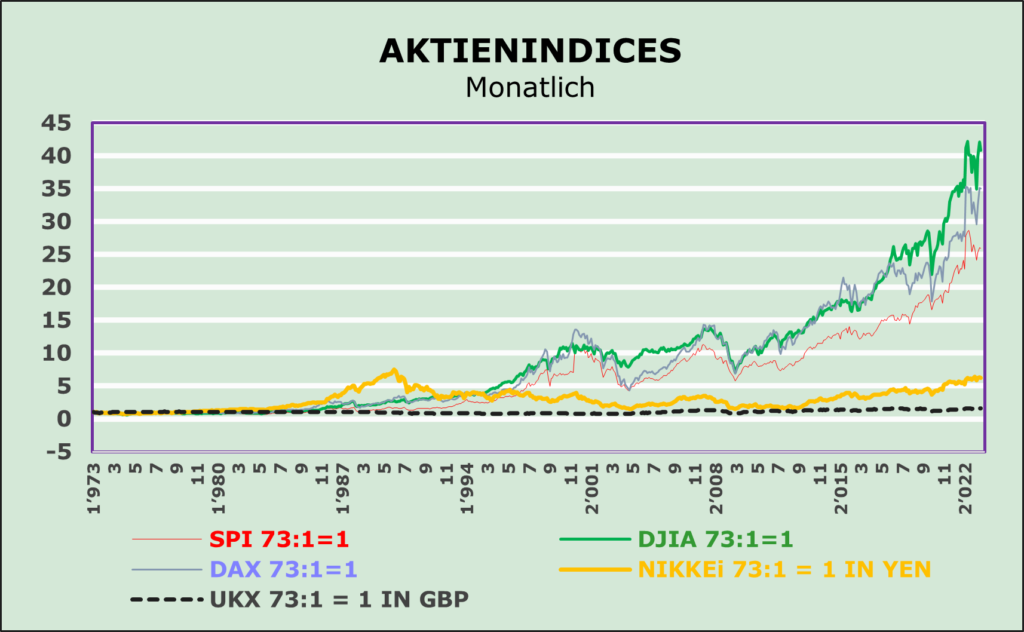

Aufgrund unseres Interesses an Finanzanlagen wollen wir die Entwicklungen ausgewählter Aktienmarktindizes seit 1973 etwas näher betrachten.

Was kann aus dem Diagramm abgeleitet werden?

- Was sagt die Grafik der Aktienindizes über ihre jeweiligen Veränderungen aus, sowohl auf Basis « Index für Index » als auch im zyklischen Vergleich? Welche Abhängigkeiten lassen sich auf eine erfolgversprechende Anlagepolitik ableiten?

- Die Grafik zeigt, insbesondere auf lange Sicht, signifikante Abweichungen zwischen den einzelnen Aktienindizes.

- Die Trends des DJIA, des Dax und des SMI bewegen sich zwar größtenteils in die gleiche Richtung, summieren sich aber zu einem erheblichen Performanceunterschied, insbesondere seit Anfang der 1990er Jahre.

- Die Performance der UKX- und NKY-Indizes ist wirklich erstaunlich, nicht wahr?

- Kontextuell rentiert es sich wirklich zu fragen, welche Rolle die Währungen, sowohl lang- als auch kurzfristig und auch in Bezug auf sektorale wirtschaftliche Veränderungen gespielt haben.

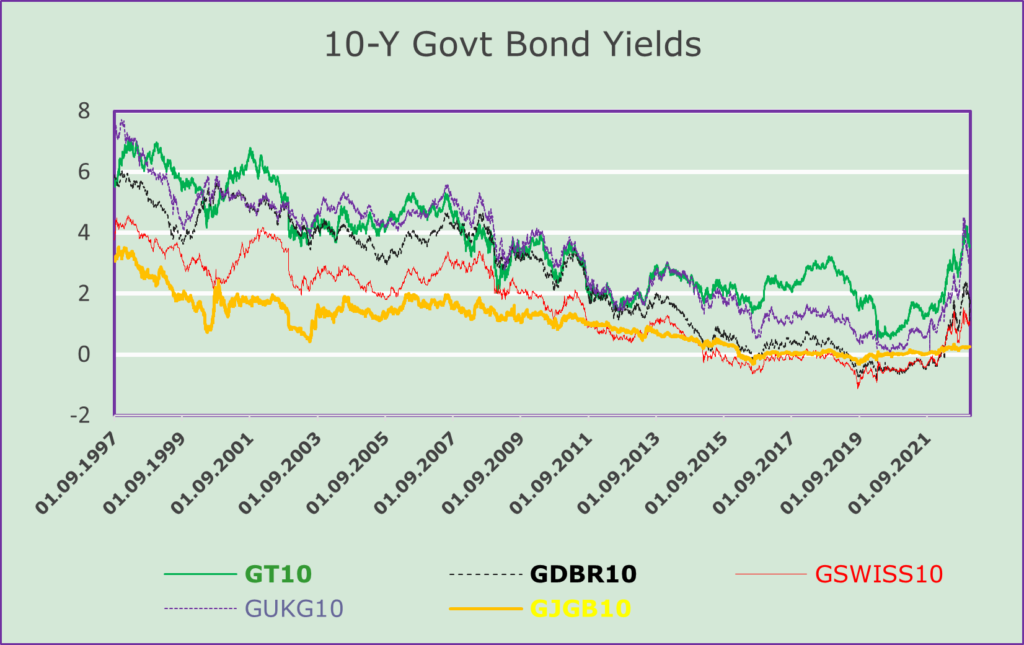

Zum jetzigen Zeitpunkt lohnt es sich auch, die Entwicklung der Renditen von 10-jährigen Staatsanleihen zu untersuchen (siehe nachfolgende Grafik).

Unsere Analyse zeigt, dass eine beträchtliche Anzahl von Analysten es versäumt haben, das Zusammenspiel zwischen angebots- und nachfrageseitigen Bestimmungsfaktoren der Wirtschaft, der Inflationsraten sowie der Finanzmärkte ernsthaft zu berücksichtigen.

Die Zentralbanken ihrerseits handelten und reagierten hauptsächlich auf nachfrageseitige Determinanten. Während der Pandemie wurden schuldenfinanzierte Mittel “großzügig verteilt”. Diese expansive Politik führte erwartungsgemäss zu einer höheren Nachfrage, die zusammen mit steigenden Energiepreisen zu dramatischen Engpässen bei der Energieversorgung führten. Folglich begannen auch die Preise für Vorleistungsgüter zu steigen. Das “unerwartete” Ergebnis war ein Anstieg der Verbraucherpreise, der wiederum die Lohnnachfrage belebte. Die Weltwirtschaft befand sich inmitten eines Teufelskreises. Als Reaktion darauf begannen die Zentralbanken, die Zinsen in einem beispiellosen Tempo in die Höhe zu treiben. Analysten und eine beträchtliche Anzahl von Marktteilnehmern reagierten mit Portfolioanpassungen, was zu einem beträchtlichen Ausverkauf an den Aktienmärkten führte. Da die Wirtschaftsdaten hinter den Indikatoren zurückbleiben, konzentrierten sie sich auf den Verkauf von Aktien, während sie auf festverzinsliche Wertpapiere umstiegen.

AUSBLICK 2023

Wenn wir uns an die Fehler im Jahr 2022 erinnern, sollten wir nicht vergessen, dass die Aussichten für 2023 weiterhin von bekannten Unwägbarkeiten geprägt bleiben. Die schwierige Frage, die nun zu beantworten ist, betrifft insbesondere das Ende der katastrophalen russischen Invasion in der Ukraine. Die “erhoffte” Rückkehr zur Normalität würde zweifellos zu niedrigeren Rohöl- und Gaspreisen führen und zu gegebener Zeit auch die Angst vor anhaltend hoher Inflation verringern und den Fluss dringend benötigter technologischer Inputs stimulieren. Das Ergebnis wäre eine Wiederaufnahme der wirtschaftlichen Tätigkeit.

Für die Zentralbanken würde es bedeuten, Rezessionsängste deterministisch abzubauen und die restriktive Geldpolitik aufzugeben. Dies wiederum würde eine wirtschaftliche Erholung fördern, die ihrerseits die Aktienmärkte wiederbeleben sollte.

Aus der Vergangenheit ist bekannt, dass hohe Inflationsraten zu Bestandsverlusten führen. Die Geschichte lehrt uns jedoch auch, dass Geduld eine vielversprechende Einstellung ist.

ERKENNTNISSE FÜR INVESTOREN

Unter der Annahme, dass die russische Invasion in der Ukraine nicht erfolgreich sein wird, kann davon ausgegangen werden, dass die russischen Öl- und Gaslieferungen langsam zunehmen werden und dass dies die Inflationsrate tendenziell senken sollte. Dies deutet darauf hin, dass es unwahrscheinlich ist, dass die Nationalbanken die Zinsen weiterhin so stark anheben müssen, wie sie es zuletzt getan haben. Mit anderen Worten, die längerfristige Attraktivität festverzinslicher Wertpapiere dürfte abnehmen.

Wir glauben, dass die Anleiherenditen die Attraktivität von Aktien in den ersten beiden Quartalen 2023 tendenziell verringern dürften. Unsere Annahme bleibt weitgehend von der konjunkturellen Abkühlung abhängig. Die notwendige und hinreichende Bedingung dafür ist, dass die Inflation im Einklang mit dem Rückgang der Energiekosten zu sinken beginnt.

Unsere derzeitige Lesart der Fakten scheint darauf hinzudeuten, dass die Notwendigkeit für die Nationalbanken, die Zinssätze weiter so stark anzuheben wie in der zweiten Jahreshälfte 2022, wahrscheinlich nicht mehr lange anhalten wird. Mit anderen Worten, die Attraktivität von festverzinslichen Anlagen dürfte sich auf die nächsten Monate beschränken. Wir glauben, dass die Anleiherenditen die Attraktivität von Aktien in den ersten beiden Quartalen 2023 dämpfen könnten. Unsere diesbezügliche Annahme ist weitgehend auf die Konjunkturabschwächung zurückzuführen, welche die Inflation zu gegebener Zeit senken sollte. Insbesondere wird die notwendige und hinreichende Bedingung für einen Rückgang der Inflationsrate eine Senkung der Energiekosten sein. Jedenfalls, sollte bei der internationalen Diversifikation das Augenmerk auch auf Währungsschwankungen gelegt werden. Hochverschuldete Unternehmen sollten gemieden werden.

Als Schweizer Anleger bevorzugen wir weiterhin den lokalen Markt, zumindest solange das Ende des Zinszyklus nicht klar sichtbar wird.

FROHE WEIHNACHTEN & EINEN GUTEN RUTSCH INS NEUE JAHR!

Kommentare sind willkommen.