EMR August 2023

Liebe Leserin, lieber Leser

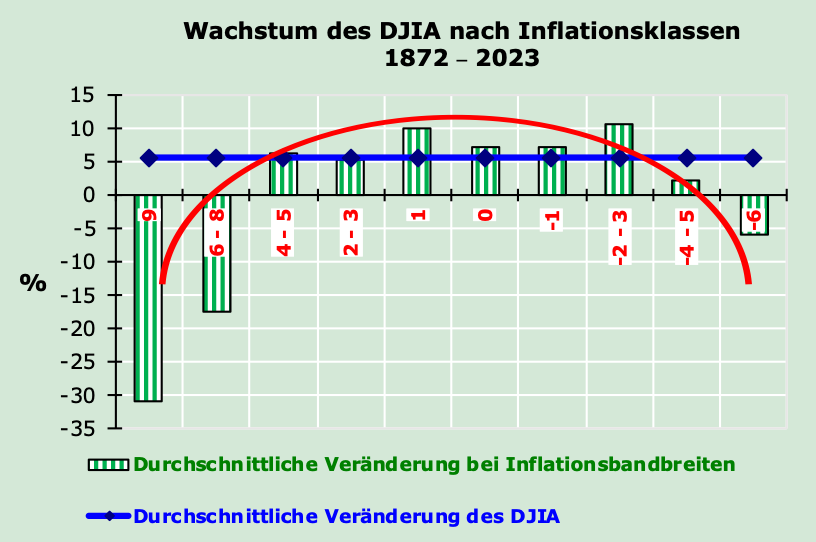

Was lässt sich aus der folgenden Grafik des Dow-Jones-Indexes ableiten, die auf öffentlich zugänglichen Daten beruht?

- Sagt die Grafik etwas über das geeignete Umfeld für Aktienengagements aus?

- Ist die derzeitige eher pessimistische Einschätzung etwas Neues und spricht daher von einer eher einmaligen Konstellation, oder

- gibt es historische Perioden, die die derzeitige Konjunkturlage zu erklären helfen können?

Die Grafik zeigt, dass der DJIA sowohl in Jahren der Inflation als auch der Deflation eine eher negative Performance aufwies, während er in Jahren relativer Preisstabilität eine eher gute Performance erzielte. Die impliziten Zahlen berücksichtigen jedoch nicht den Kaufkraftverlust, der zu einer höheren positiven oder negativen Gesamtrendite für die jeweilige Anlage führen könnte.

Die jährliche Inflationsrate, wie sie im obigen Diagramm dargestellt, ist wirklich aufschlussreich, nicht wahr? Betrachtet man den langfristigen Trend der jährlichen CPI-Inflationsraten, so weist die jüngste Entwicklung (seit 1983) einen auffälligen Kontrast zur langfristigen Geschichte auf. Dennoch konzentriert sich die Aufmerksamkeit der Medien in erster Linie auf die jüngste längere Periode relativer Stabilität (seit Anfang der 1980er Jahre), die auf “sinkende und ziemlich stabile” Inflationsraten hindeutet! Erinnern wir uns daran, dass frühere Höchststände 1812, während des Mexikanischen Krieges 1846-48, anlässlich des Bürgerkriegs 1861-1865, des Ersten Weltkriegs 1914-1918 und des Zweiten Weltkriegs 1939-1945 sowie des anschließenden Koreakriegs 1950-1953 und des Vietnamkriegs 1955-1975 erreicht wurden. Nachfolgende politische und wirtschaftliche Unruhen hatten keinen vergleichbaren Anstieg der Inflationsraten zur Folge.

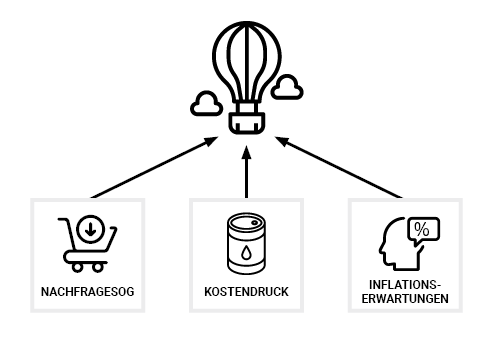

INFLATIONSURSACHEN

In Wirtschaftskreisen werden die Hauptursachen der Inflation in drei spezifische Kategorien eingeteilt:

- Kostendruck,

- Nachfragesog und

- Inflationserwartungen.

Weit verbreitete Skepsis, nicht nur von Analysten, dokumentiert eine wahrscheinliche “harte Landung” der Wirtschaft. Diese Erwartungen lassen sich in erster Linie durch die angekündigten Zinserhöhungen der Währungsbehörden erklären. Die unmittelbare Folge ist eine weitere Zunahme der Unsicherheit. Lassen Sie uns an dieser Stelle einen genaueren Blick darauf werfen, was die wirklichen Ursachen für den befürchteten Anstieg der Inflation sind. Zu diesem Zweck stützen wir uns auf das folgende Diagramm.

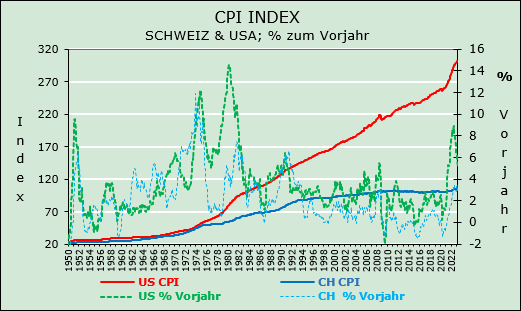

Steigende Preise für inländische und/oder importierte Waren, wie sie in letzter Zeit zu beobachten waren, haben die Konsumgüter- und Produktionskosten in die Höhe getrieben. Diese Entwicklungen spiegeln sich in steigenden Verbraucher- und Erzeugerpreisindizes in der Schweiz und den Vereinigten Staaten wider, wie die folgende Grafik zeigt.

Normalerweise werden die Hauptursachen der Inflation gemäss obigem Diagramm klassifiziert. Wie bereits in früheren EMR-Ausgaben erwähnt, sind wir der Ansicht, dass in der gegenwärtigen Wirtschaftsphase die Hauptursache für die Inflation in den Kosten für Rohstoffe liegt, die auf eine erhebliche Verknappung des Angebots, z. B. bei Rohöl, zurückzuführen sind. Alle Volkswirtschaften haben die Auswirkungen des verringerten Angebots an zahlreichen Industrie- und Konsumgütern zu spüren bekommen. Ein konkreter Indikator war und ist der Anstieg der Rohölpreise aufgrund des Kriegs von Russlands gegen die Ukraine und der Notwendigkeit und Verpflichtung, die Abhängigkeit von Importen aus feindlichen Ländern wie China und Russland zu verringern. Ein weiteres entscheidendes Indiz ist die Fehlentscheidung, die Produktion zu Produzenten mit niedrigeren Preisen zu verlagern, z. B. die Chipherstellung in Fernost.

NACHFRAGESOG

Steigende Preise für inländische und/oder importierte Güter, wie sie in letzter Zeit zu beobachten waren, haben die Konsumgüter- und Produktionskosten in die Höhe getrieben. Diese Entwicklungen spiegeln sich in den steigenden Verbraucher- und Erzeugerpreisindizes z.B. in der Schweiz und den USA wider, wie die folgende Grafik zeigt.

Betrachtet man die Entwicklung der Verbraucherpreisindizes z.B. in den USA und in der Schweiz seit 1980, so stellt man Folgendes fest:

- Die Veränderungsraten der benutzten Indizes weisen auf erhebliche Wachstumsunterschiede hin. Zwischen Januar 1950 und Juni 2023 stieg der US-CPI um 1190%, während der Schweizer Index gerade einmal 100.9% zugenommen hat. Die Diskrepanz ist beträchtlich, nicht wahr?

- Die Entwicklung der jährlichen Veränderungsraten (auf monatlicher Basis) zeigt eine recht erstaunliche Entwicklung auf. Die Unterschiede in den Veränderungsraten sind in der Tat erstaunlich. So erreichte der schweizerische CPI im Januar 1974 mit 11.57 % seinen Höchststand, während der amerikanische CPI im März 1980 mit 14.59 % seinen Höchststand erreichte.

- Die jüngsten Inflationsschübe waren nicht so ausgeprägt. Im Juni 2022 erreichte der CPI in den USA einen Höchststand von 8.93 %, und der entsprechende Höchststand des Schweizer CPI wurde im August 2022 mit 3.45 % gemessen.

Diese Entwicklungen deuten darauf hin, dass das eigentliche Problem nicht die Inflation an sich ist, sondern vielmehr die Entwicklungen der jeweiligen Determinanten.

ERWARTUNGEN KOSTENTREIBENDER INFLATION

Ein Anstieg der Preise inländischer und/oder ausländischer Inputs (wie Rohöl oder Roh- und Grundstoffe) führt unweigerlich zu einem Anstieg der inländischen Produktionskosten. Unternehmen, die für jede Produktionseinheit höhere Kosten zu tragen haben, neigen dazu, weniger zu produzieren und/oder die Preise für ihre Waren und Dienstleistungen zu erhöhen. Dies kann Kaskadeneffekte nach sich ziehen und die Preise für andere Waren und Dienstleistungen erhöhen. So führt beispielsweise ein Anstieg des Ölpreises, der in vielen Wirtschaftszweigen ein wichtiger Input ist, zunächst zu einem Anstieg der Benzinpreise. Höhere Benzinpreise machen es wiederum teurer, Waren von einem Ort zum anderen zu transportieren, was wiederum zu höheren Preisen für Produkte wie Lebensmittel führt.

Kostentreibende Inflation kann auch durch Versorgungsunterbrechungen in bestimmten Sektoren verursacht werden, zum Beispiel durch ungewöhnliche Wetterbedingungen oder Naturkatastrophen. Regelmässig kommt es zu schweren Wirbelstürmen und Überschwemmungen, die große Mengen an landwirtschaftlichen Erzeugnissen beschädigen und zu einem erheblichen Anstieg der Lebensmittel- und Restaurantpreise führen, was vorübergehend zu einer höheren Inflation führt.

IMPORTIERTE INFLATION UND DER WECHSELKURS

Auch Wechselkursschwankungen können die Preise beeinflussen. Eine Abwertung der heimischen Währung erhöht die Inflation auf zweierlei Weise. Erstens steigen die Preise für im Ausland produzierte Waren und Dienstleistungen im Vergleich zu den im Inland produzierten. Infolgedessen müssen die Verbraucher mehr bezahlen, um dieselben importierten Produkte zu kaufen, und Unternehmen, die in ihren Produktionsprozessen auf importierte Materialien angewiesen sind, zahlen mehr für den Kauf dieser Inputs. Preiserhöhungen für importierte Waren und Dienstleistungen tragen über den Kostendruck direkt zur Inflation bei.

Zweitens: Eine Abwertung der Währung stimuliert die Gesamtnachfrage. Dies geschieht, weil Exporte für Ausländer relativ billiger werden, was zu einem Anstieg der Nachfrage nach Exporten und einer höheren Gesamtnachfrage führt. Gleichzeitig reduzieren inländische Verbraucher und Unternehmen ihren Konsum von relativ teuren Importen und verlagern ihre Käufe auf im Inland produzierte Waren und Dienstleistungen, was wiederum zu einem Anstieg der Gesamtnachfrage führt. Dieser Anstieg der Gesamtnachfrage setzt die inländischen Produktionskapazitäten unter Druck und vergrößert den Spielraum für inländische Unternehmen, ihre Preise zu erhöhen. Diese Preiserhöhungen tragen über den Nachfragesogkanal indirekt zur Inflation bei.

Was die importierte Inflation betrifft, so hat der Wechselkurs einen größeren Einfluss auf die Inflation, da er sich auf die Preise von Waren und Dienstleistungen auswirkt, die exportiert und importiert werden (so genannte handelbare Waren und Dienstleistungen), während die Preise nicht handelbarer Waren und Dienstleistungen stärker von der Entwicklung im Inland abhängen.

AUSWIRKUGEN AUF DIE ANLAGEPOLITIK

Der skizzierte Kontext deutet auf ein eher schwieriges Umfeld hin. Die Investitionstätigkeit erfordert eine sorgfältige und konsequente Prüfung der Bestimmungsfaktoren der eigenen Anlageposition. Dies betrifft sowohl die Handelsdynamik als auch die langfristigen Bedürfnisse und Anforderungen. Es reicht nicht mehr aus, sich auf die geldpolitischen Maßnahmen der Zentralbanken zu konzentrieren, sowohl im Hinblick auf die Steuerung der Geldmenge als auch auf die Feinabstimmung der Zinssätze. Erforderlich ist eine genaue Kenntnis der Inflationsursachen, seien sie nun nachfrage- oder kostentreibend oder auf Inflationserwartungen zurückzuführen – oder auf innen- und/oder außenpolitische Zwänge. Eine konkrete Einschätzung der nahen Zukunft gibt nach wie vor Anlass zu großer Sorge.

Die Hauptargumente unserer deterministischen Sichtweise liegen in der Notwendigkeit der Rückführung der meisten lebenswichtigen Produktionsgüter aufgrund energiepolitischer Zwänge sowie der Produktion kritischer Metalle – insbesondere zum Abbau von Versorgungsengpässen bei Erdöl und Erdgas. In diesem Zusammenhang ist mit starken Wechselkursschwankungen zu rechnen, die die internationale Diversifizierung einschränken könnten. Hinzu kommen Befürchtungen über mögliche Sanktionen, die schwer einzuschätzen sind. Aus diesen Gründen platzieren wir unsere Investitionen so weit wie möglich auf dem heimischen Markt. Sollte der USD gegenüber dem CHF weiter an Wert verlieren, würden wir dies als weitere ernsthafte Sorge betrachten.

Entscheidend ist die “Rückführung” wichtiger Produktionsmittel infolge energiepolitischer Zwänge sowie die Produktion kritischer Metalle, um Versorgungsengpässe bei Öl und Gas zu verringern. In einem solchen Umfeld ist mit starken Wechselkursschwankungen zu rechnen, was die internationale Diversifizierung einschränken würde. Hinzu kommt die Befürchtung möglicher Sanktionen, die schwer einzuschätzen sind. Aus diesen Gründen investieren wir so viel wie möglich in den heimischen Markt. Sollte der USD gegenüber dem CHF weiter abwerten, würden wir dies als weiteres ernsthaftes Problem betrachten.

Dennoch bleiben unsere Erwartungen vorsichtig positiv, denn die Gesamtnachfrage dürfte aufgrund steigender Ausgaben von Verbrauchern, Unternehmen und auch des Staates zunehmen. Eine wichtige Determinante ist und bleibt die Entwicklung des Außenhandels.

Kommentare sind erwünscht.