EMR März 2024

Sehr geehrte Leserinnen und Leser,

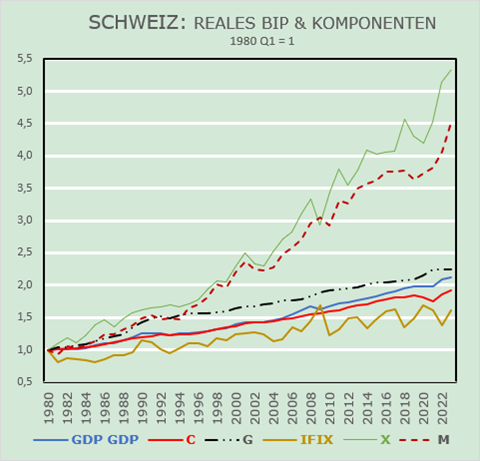

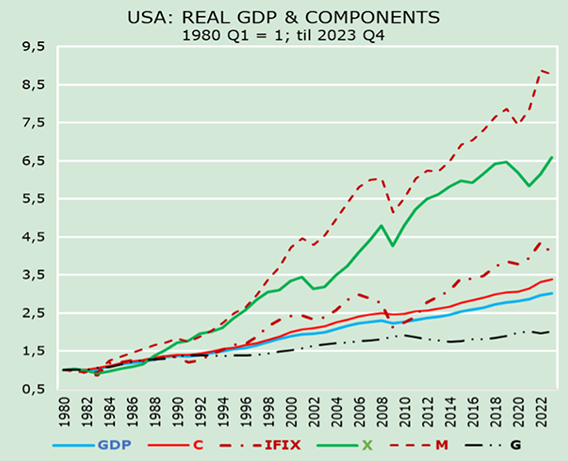

WACHSTUMSVERGLEICH

Die häufige Wiederholung von Kommentaren – in den Medien – legt nahe, dass wirtschaftliche Entwicklungen von Land zu Land einigermaßen konsistent sein sollten. Die Diagramme in diesem EMR werfen die Frage auf: Was kann aus der Leistung des BIP der Schweiz und der USA für die jeweiligen Aktienindizes und Währungen in der aktuellen unsicheren und umstrittenen Umgebung abgeleitet werden? Was folgt, ist das, was wir zu wissen glauben.

Zur Vereinfachung und aus spezifischem Interesse vergleichen wir die langfristigen Trends des realen BIP und der jeweiligen Hauptkomponenten sowie relevanten Währungen für die Schweiz und die Vereinigten Staaten. Die grafische Darstellung offizieller Daten, veröffentlicht von der ESA (Bundesamt für Statistik) und des BEA (Bureau of Economic Analysis), ermöglicht es uns, die jeweiligen Trends der “realen” Daten mit verschiedenen Projektionen und Interpretationen des aktuellen Wirtschaftstrends zu bewerten.

BEWERTUNG

Welche Schlussfolgerungen können aus den oben gezeigten Diagrammen gezogen werden?

Ein erster Gedanke, der einem in den Sinn kommt, bezieht sich auf die unterschiedlichen Wachstumstrends zwischen einer offenen Wirtschaft (Schweiz) und einer relativ geschlossenen Wirtschaft (USA)!

Ein zweites Argument betrifft die unterschiedlichen Beiträge der fünf Komponenten zum Bruttoinlandprodukt der Schweiz beziehungsweise der USA. Um den Vergleich zwischen den einzelnen Komponenten zu erleichtern, haben wir die jeweiligen Serien zum ersten Quartal 1980 auf 1 indexiert. Die Grafiken zeigen deutlich, dass das Wirtschaftswachstum in den USA 1.73 mal so hoch ist wie in der Schweiz! Darüber hinaus haben sich die Unterschiede über den gesamten Beobachtungszeitraum vergrössert. Bedeutend ist, dass die kurzfristige Volatilität in der Schweiz höher ist als in den USA. Eine deutlich höhere Volatilitätsstufe findet sich in den Daten zum internationalen Handel und zur unternehmerischen Sachanlagenbildung. Die Analyse der Entwicklung der einzelnen Komponenten in Bezug auf das BIP-Wachstum erfordert eine sehr differenzierte Betrachtung, sowohl auf konsolidierter Ebene als auch für jede einzelne Unterkomponente. Was in den Diagrammen nicht sichtbar ist, sind die jeweiligen Währungstrends: Der USD neigte dazu, sich abzuwerten, und der CHF, sich aufzuwerten.

Ein dritter deterministischer Unterschied betrifft den Trend und die Wachstumsraten der Exporte und Importe von Waren und Dienstleistungen. Die Wachstumsrate der schweizerischen Exporte hat fast während des gesamten Zeitraums die der Importe übertroffen. Dies geht auch mit anhaltender Volatilität einher. Die Wachstumsrate der US-Importe hat die der US-Exporte mit zunehmendem Abstand übertroffen, insbesondere in den letzten 10 Jahren. Der inverse Trend ist ebenfalls bekannt dafür, die jeweiligen Währungen anzutreiben. An diesem Punkt könnten wir fragen, was dieser Trendunterschied für das aktuelle Zinsmanagement der jeweiligen Währungsbehörden bedeutet?

Ein vierter signifikanter Unterschied ist die Schwäche und Volatilität der schweizerischen Bruttoanlageinvestitionen im Vergleich zu den schwachen, aber wachsenden US-Anlageinvestitionen. Diese Unterschiede sind ausgeprägt, und der deterministische Grund für ihr Fortbestehen bleibt zu sehen. Es ist wichtig, die Rolle der Innovation in den USA im Vergleich zur Schweiz und deren Implikationen für die Feinabstimmung der Zinssätze im Kampf gegen die Inflation zu betrachten. Diese Entwicklungen stellen ein echtes Rätsel dar.

Ein weiteres mögliches Anliegen ist die relativ schwache und stabile Wachstumsrate der Verbraucherausgaben und der begrenzte Beitrag der Staatsausgaben über die Zeit.

ANFORDERUNGEN

Die in den Diagrammen verwendeten offiziellen Daten bestimmen bis zu einem gewissen Grad die Schwankungen in den dargestellten Aktienindizes. Wenn wir die Entwicklung der einzelnen Indizes genauer betrachten, können folgende Beobachtungen gemacht werden:

Es besteht kein Zweifel, dass technologische Innovation und Veränderung einen signifikanten Einfluss auf die Leistung der Aktienindizes hatten und weiterhin haben werden, und nicht nur diese. Wie zu sehen ist, haben NASDAQ und S&P500 besonders auf technologische Innovation reagiert. Es sollte beachtet werden, dass der Fokus nicht nur auf Preisänderungen liegen sollte, sondern auch auf der Unabhängigkeit der heimischen Wirtschaft. Wie in vorherigen EMRs erwähnt, sollten diese Interdependenzen berücksichtigt werden. Daher ist es entscheidend, eine klare Antwort auf die folgende Frage zu geben: Warum haben sich die meisten Analysten und Prognostiker so sehr auf die Inflation konzentriert und nicht auf technologische Innovation?

Wir fragen uns, warum viele Kommentatoren, Journalisten und Ökonomen weiterhin primär oder sogar ausschließlich auf die Geldpolitik als den primären Einfluss auf die Märkte fokussieren.

Die Analyse der Nachfrage nach technologischen Inputs in Niedrigkostenökonomien stellt eine einzigartige Herausforderung dar. Unserer Meinung nach wurde diesem Ansatz bisher nicht genügend Aufmerksamkeit geschenkt.

Wenn wir die langfristige Leistung der EUR/USD- und CHF/USD-Wechselkurse im Verhältnis zu den vorgestellten Aktienindizes betrachten, sehen wir, dass deren Leistung im Vergleich zu fast allen vorgestellten Aktienindizes relativ schlecht ist.

Dieser nachhaltige Ansatz erfordert die Beantwortung der folgenden Frage: Warum haben sich die meisten Analysten und Prognostiker so sehr auf die Inflation konzentriert und nicht auf technologische Innovation?

Lassen Sie uns betonen, dass sich die globale Wirtschaft als widerstandsfähiger erwiesen hat als erwartet, mit fallender Inflation und keinem starken Anstieg der Arbeitslosigkeit. Es wird jedoch von einem Mangel an Fachkräften und Experten in verschiedenen Sektoren berichtet.

ÜBERLEGUNGEN

Jede Prognose basiert auf Annahmen, die direkt oder indirekt die Anlagestrategie und potenzielle Renditen im Angesicht unvorhergesehener Ereignisse beeinflussen können.

Seit 1992 und in den letzten vier Jahren ist die monatliche Leistung der Aktienindizes wie folgt:

Es ist unklar, warum der Fokus der Zentralbanken auf dem Kampf gegen die Inflation durch Anpassung der Zinssätze einen so signifikant unterschiedlichen Einfluss auf die Leistung des DJIA (+10,4%) im Vergleich zum Nasdaq (31,2%) oder dem NIKKEI (1,7%) hat.

Angenommen, die geplanten Zinssenkungen der Zentralbanken in den USA, der Eurozone und der Schweiz hätten keinen äquivalenten und signifikanten Einfluss auf den privaten Konsum und die Unternehmensinvestitionen, welchen Einfluss hätte dies auf die Verbraucherausgaben und Investitionen, wenn ein Krieg ausbrechen würde, insbesondere wenn dieser die Entwicklung des internationalen Handels weiter behindern würde?

SCHLUSSFOLGERUNGEN

Wir glauben weiterhin, dass Krieg in der Ukraine und im Nahen Osten entscheidender sein könnte als monetäre Intervention. Darüber hinaus sind wir besorgt über die potenziellen Auswirkungen auf den Welthandel aufgrund der unregelmäßigen Leistung von China, Russland und anderen Wettbewerbern in der freien Welt.

Mit anderen Worten: Wir erwarten, dass die Volatilität, insbesondere in den ersten Quartalen 2024, hoch bleiben wird, was hauptsächlich durch Anpassung der Sektor- und Aktienauswahl verwaltet werden muss. Die derzeitige Hauptquelle der Besorgnis ist nichts anderes als die Technologie. In gewissem Sinne wird sie als Grenze für die Korrelation zwischen befürchteter Deindustrialisierung vs. wirtschaftlicher Freiheit angesehen. Das Beispiel China ist tatsächlich vielversprechend. Das chinesische Beispiel weist auf die Bedeutung der Privatwirtschaft im Vergleich zur “staatlichen” Politik hin. Experten sagen, dass das chinesische Wirtschaftswunder nicht so sehr auf der öffentlichen Politik beruht, sondern eher das Ergebnis von “privaten” Bemühungen, dem sogenannten « Grassroots Capitalism », ist.

Unsere grösste Befürchtung ist, dass die erwarteten/befürchteten Zinsanpassungen der Zentralbanken in der freien Welt aufgrund der ungezügelten Kontrolle des internationalen Handels durch China, Russland und deren jeweilige Allianzen weiterhin unbefriedigend sein werden. In diesem Kontext wird der entscheidende Faktor für die Entwicklung der Inflation der Zeitraum sein, in dem die möglichen/befürchteten Schwierigkeiten beim Transit von Waren durch den Suezkanal nicht durch Zinsanpassungen überwunden werden können.

Ein spezifischer Faktor, der uns während 2024 begleiten wird, sind die Präsidentschaftswahlen in den Vereinigten Staaten. Es fällt uns sehr schwer, das mögliche Ergebnis zu bewerten.

Während eine große Mehrheit der Analysten ihren Fokus auf den Kampf gegen die Inflation legt, bevorzugen wir, uns auf das Wirtschaftswachstum, insbesondere den internationalen Handel, als Bestimmungsfaktor für unseren Anlageausblick zu konzentrieren.

Vorschläge sind willkommen.