EMR November 2021

Hauptlinien des Wandels

Liebe Leserin, lieber Leser,

Die Analyse der wirtschaftlichen Entwicklungen in der Zeit nach dem Ersten Weltkrieg ist sehr aufschlussreich, insbesondere als Leitfaden für das derzeitige turbulente Umfeld. Die vorliegenden Prognosen deuten auf große wirtschaftliche und soziale Ungleichgewichte hin, die wir vor allem vor dem Hintergrund der aktuellen gesundheitlichen Probleme für sehr bedeutsam halten.

Dieser weitere Anstieg geht Hand in Hand mit den verschiedenen Schocks.

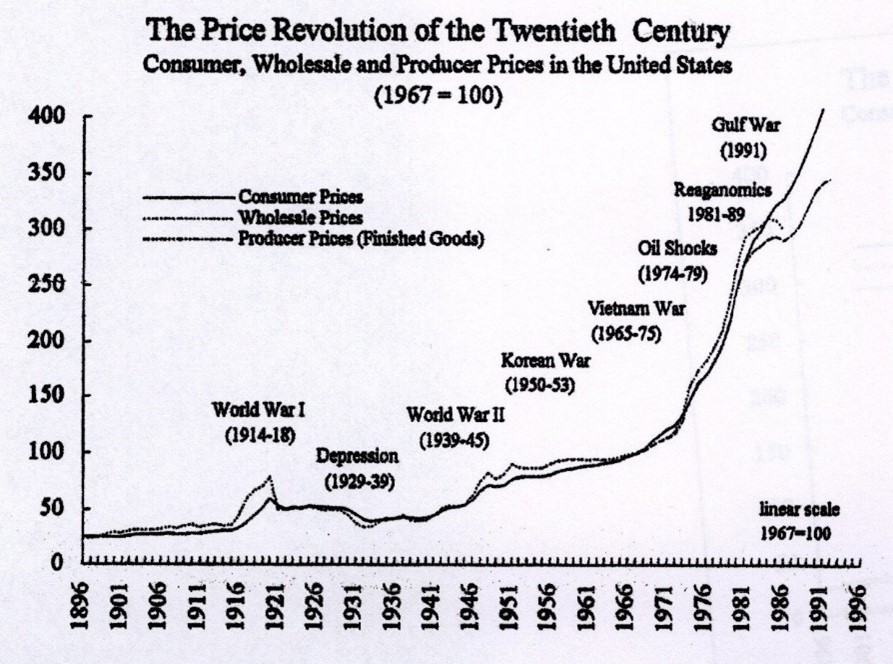

Der starke Inflationsanstieg begann, wie die Grafik zeigt, in den späten 1960er Jahren.

Was sind die Gründe für diese Entwicklungen?

Deterministische Faktoren

Das oben aufgeführte Diagramm weist auf zwei vergangene, sehr unterschiedliche Entwicklungen hin. Auf der einen Seite finden wir einen eher schwankenden, aber gleichmäßigen Anstieg von 1896 bis Ende 1960, und auf der anderen Seite einen dramatischen, fast linearen Anstieg bis 1996. In diesem EMR konzentrieren wir uns auf die zweite Phase, d.h. auf den Zeitraum seit 1967.

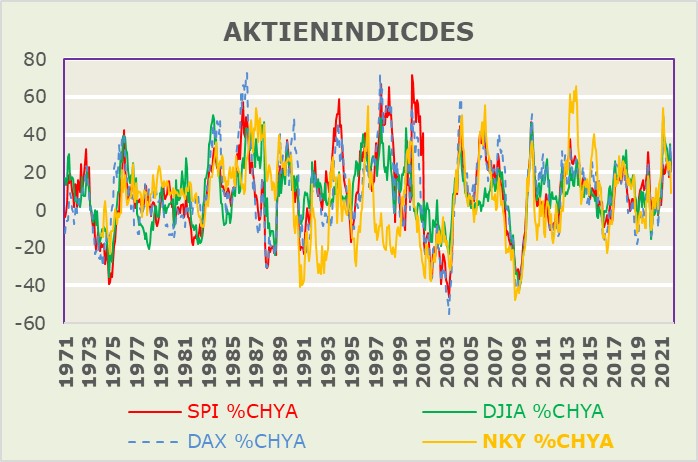

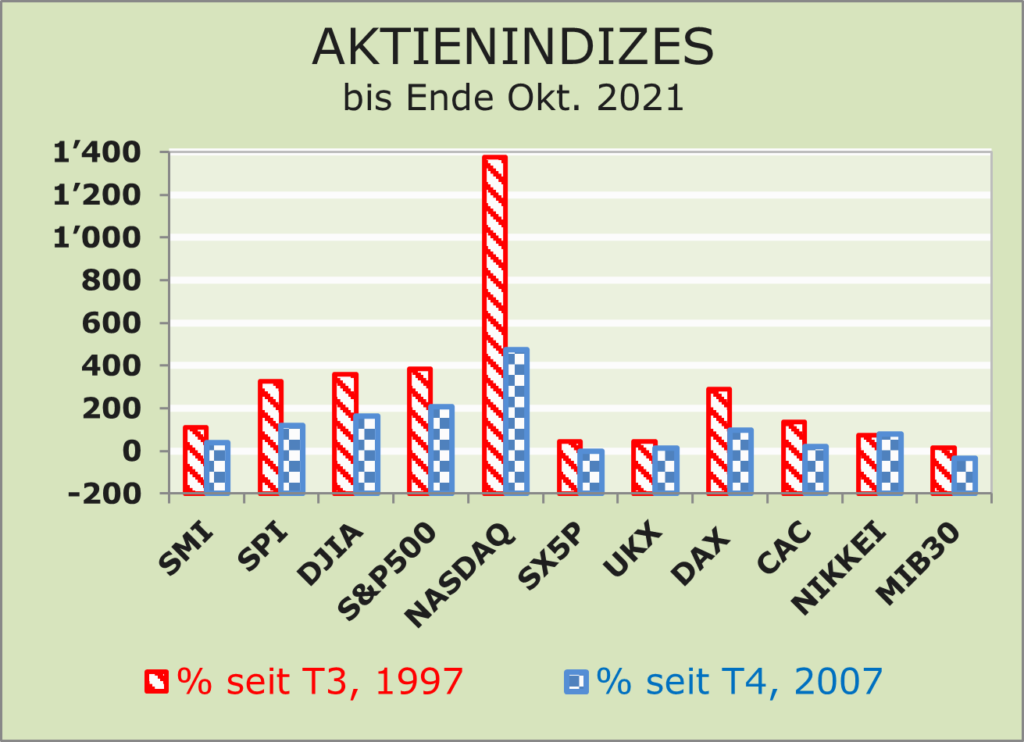

Bevor wir die Entwicklung des realen BIP analysieren, möchten wir auf die Entwicklung der Aktienindizes seit 1970 graphisch hinweisen. Das Diagramm zeichnet erhebliche Schwankungen der durchschnittlichen, jährlichen Veränderung auf. Die Grafik ist kaum quantifizierbar, nicht wahr?

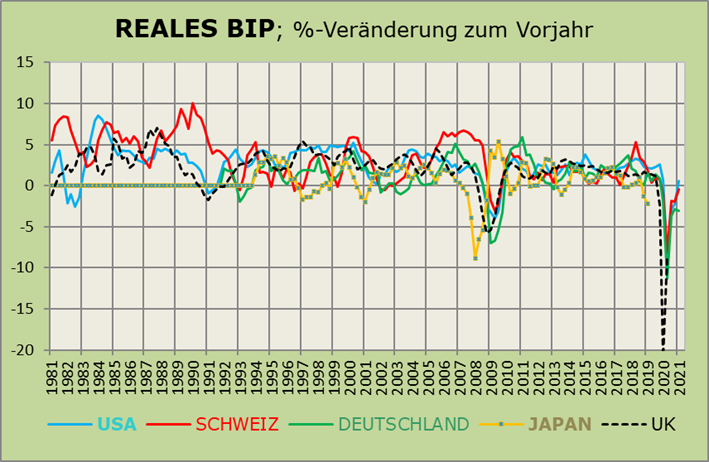

Bei der Analyse der Konjunkturschwankungen beschränken wir uns in erster Linie auf die Entwicklung des realen BIP in der Schweiz und in den USA. An dieser Stelle stellen wir uns die Frage, welcher Zusammenhang zwischen den Schwankungen des realen BIP und denen der Aktienindizes besteht. Gibt es passende Hinweise hierzu?

Die verfügbaren realen BIP-Daten für die fünf Industrieländer zeigen deutlich, dass es seit Anfang der 1980er Jahre nie eine vergleichbare Korrektur gegeben hat, mit Ausnahme des Zeitraums von 2008 bis Anfang 2010! Die Grafik zeigt, dass die Schweizer Wirtschaft mit einer “erheblichen” Verzögerung auf die Abwärtskorrekturen des realen BIP in den USA, Deutschland und Grossbritannien reagiert hat. Die Entwicklung in Japan ist für den Zeitraum 2002-2010 viel ausgeprägter.

Das oben aufgeführte Diagramm weist auf zwei sehr unterschiedliche Entwicklungen hin. Einerseits, ist ein eher schwankender, aber stetiger Anstieg von 1896 bis Ende 1960 zu verzeichnen, andererseits, ein dramatischer, fast linearer Anstieg bis 2021.

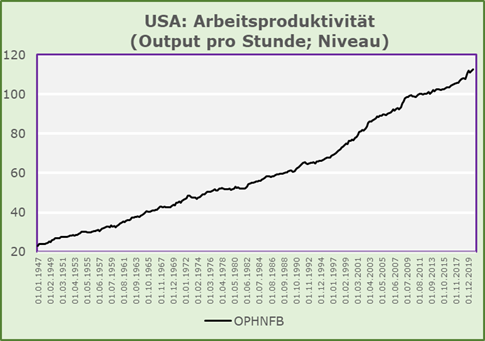

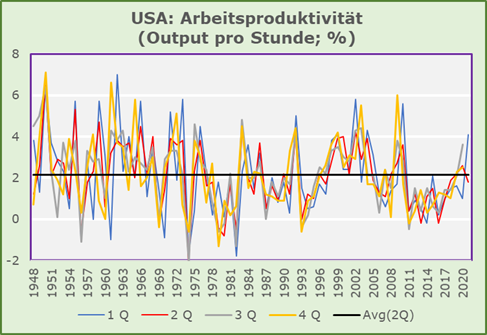

Ein entscheidender Grund dafür lässt sich aus der Entwicklung der Produktivität ableiten. Einfachheitshalber beziehen wir uns hier wieder nur auf die Produktivitätsentwicklung in den USA. Wir gehen davon aus, dass sie auch für die Schweiz und andere Industrienationen gültig sind (siehe Graphiken).

Das Niveau und die vierteljährliche Rate des Outputs pro Stunde, wie sie vom U.S. Bureau of Economic Analysis veröffentlicht werden, sind viel weniger volatil als das reale BIP, gemessen an den vierteljährlichen Änderungsraten. Warum dies so ist, ist die eigentliche Frage. Könnte es sein, dass die Produktivität kurzfristig viel stärker auf die Inflation und insbesondere auf die Inflationserwartungen reagiert als auf die Wirtschaftstätigkeit? Die langfristige Analyse scheint jedoch darauf hinzudeuten, dass die Produktivität wesentlich schneller auf die gesamtwirtschaftliche Aktivität reagiert als auf die Inflation! In den letzten Jahren hat sich die Produktivität stark an sektorale Veränderungen angepasst, Entwicklungen, die auf der makroökonomischen Ebene (reales BIP) nicht so leicht erkennbar waren. Dies ist sicherlich darauf zurückzuführen, dass die Unternehmen ihre Produktionslinien viel schneller angepasst haben – und dies auch weiterhin tun werden – als in den makroökonomischen Daten zum Ausdruck kommt. Neue Produktionslinien erfordern einen anderen Input, sowohl auf materieller als auch auf menschlicher Basis. Dies geschah – und geschieht weiterhin – sowohl auf Unternehmens- als auch auf Sektoren-Ebene. Für den Fall, dass Sie als Leser:in eine andere Meinung vertreten, möchten wir Sie bitten, sich die jüngsten Entwicklungen an der Aktienkurse anzusehen. Die Unterschiede zwischen den verschiedenen dargestellten Indizes und dem Nasdaq 100 Index sprechen Bände, nicht wahr?

Könnte es sein, dass die Covid-19-Pandemie ähnliche Veränderungen bei den Aktienindizes und den Ländern aufweisen wird?

Wir alle wissen, dass bestimmte Sektoren im Laufe der Zeit verschwinden, während andere auftauchen. Man denke nur an die Veränderungen in der Automobilindustrie in der Vergangenheit, verglichen mit den Erwartungen an die chipgesteuerte Automobilproduktion von heute und insbesondere von morgen.

Kann man von Produktivitätsveränderungen Nutzen ziehen?

Können Sie als Leser:in von den erwarteten/befürchteten Produktivitätsveränderungen profitieren? Die etwas schwierige Art, die Frage zu beantworten, impliziert, dass man Aktien bevorzugen sollte, die in der Vergangenheit die beste Produktivitätsleistung gezeigt haben und kohärent auf signifikante Produktivitätsveränderungen reagiert haben, d.h. Aktien von Unternehmen, die Anzeichen einer Produktivitätswende erkennen und schnell darauf reagieren?

Wenn dieser Ansatz nicht alle zufrieden stellt, gibt es noch einen anderen Weg, nämlich die Reduzierung des Engagements in Unternehmen und Branchen mit der schlechtesten Produktivitätshistorie, entweder kurzfristig oder, noch wichtiger, langfristig. Unser kontextbezogenes Argument besteht darin, die Tatsache ernst zu nehmen, dass Umschwünge manchmal recht dramatisch sind, insbesondere bei Unternehmen oder Branchen mit hoher Schuldenlast. Ein dramatischer Produktivitätsumschwung, wie wir ihn derzeit erleben, geht häufig mit einer verwässernden Finanzierung und einer hohen Schuldenlast einher. In einem solchen Fall lautet das Hauptargument “kauft die Problemlöser” oder, um einen bekannten Slogan zu paraphrasieren, “investiert in die Ärzte, nicht in die Patienten”.

Schlussfolgerungen für Anleger

Wir sehen unsere Schlussfolgerungen als eine spezifische Folge einer außerordentlichen Verlagerung hin zu technologischen Innovationen und weg vom traditionellen “Output pro Arbeitsstunde”. Wir sollten die Auswirkungen der neuen Technologien ernster nehmen als in der Vergangenheit.

Dies bedeutet auch, dass selbst bei Inflationsschwankung um 2% (die historisch als niedrig gilt), Aktien weiterhin besser abschneiden würden als festverzinsliche Wertpapiere und Geldmarktinstrumente.

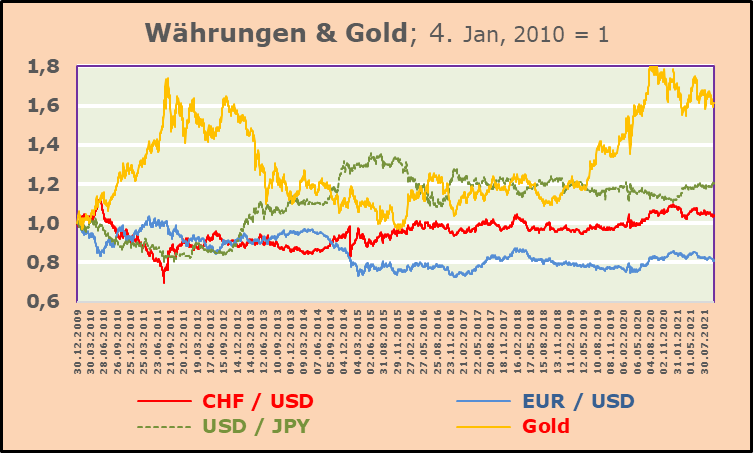

Infolgedessen wird erwartet, dass der USD gegenüber dem EUR, dem YEN und dem GBP steigen wird. Die Tatsache, dass der CHF, der EUR und der JPY in letzter Zeit in recht engen Bandbreiten gegenüber dem USD geschwankt haben, muss berücksichtigt werden, auch weil die dunklen Wolken am Währungshimmel nichts Gutes verheißen. Hierauf schein die nachfolgende Graphik hinzuweisen.

Jede Anregung ist uns sehr willkommen.