EMR April 2023

Liebe Leserinnen und Leser,

Am 10. März 2023 sah sich die US-amerikanische « Silicon Valley Bank » (SVP) mit erheblichen Kapitalabzügen ihrer Kunden konfrontiert, was den Beginn einer neuen Finanzkrise markiert. Es ist der Beginn des Abzugs von Geldern aus einer relativ kleinen Bank. Die Märkte in aller Welt gerieten in Panik. Die eher unerwartete Entwicklung fiel mit massiven Zinserhöhungen durch verschiedene Zentralbanken zusammen. Eine zweite US-amerikanische Bank – die First Republic Bank (FRC) – folgte diesem Beispiel. Die Credit Suisse, die zweitgrößte Bank der Schweiz, geriet unter Beschuss und wurde dann von der UBS übernommen. Riesige Summen an Notfallgeldern – hauptsächlich von Zentralbanken und staatlichen Stellen, sowie einigen wenigen mächtigen Akteuren – brachten die Rettungsaktion zum Abschluss. Die kontextbezogene Frage bezieht sich auf die Reaktion der Aktienmärkte?

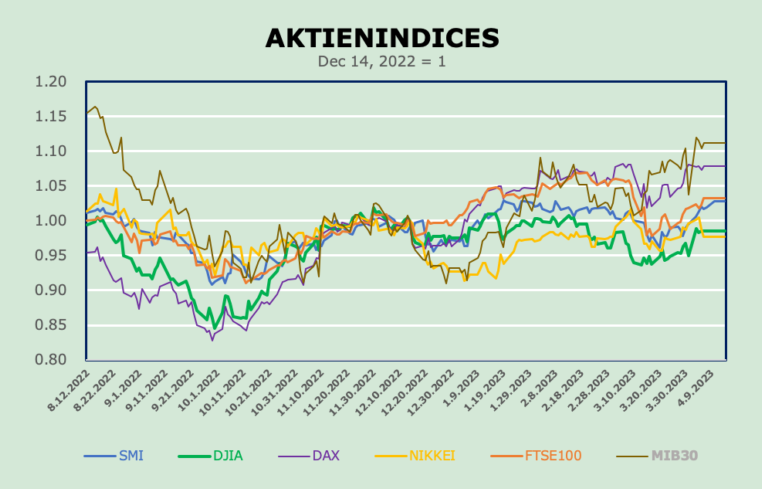

Wir halten es für sinnvoll, die Aktionen und Reaktionen einer ausgewählten Gruppe von Aktienindizes zu untersuchen. In der Grafik finden Sie Informationen über den Trend und die jeweiligen Höchst- und Tiefststände der wichtigsten Aktienindizes. Die Reihen sind auf den 24. Dezember 2022 gleich 1 indexiert.

Wir haben keinen Zweifel daran, dass die Volatilität angesichts der Unsicherheiten im Zusammenhang mit anderen potenziellen Bankzusammenbrüchen und dem erhofften Ergebnis der UBS-Fusion und einer eventuellen Reorganisation der Schweizer Großbank anhalten wird.

EINFLUSSFAKTOREN?

Eine Grundvoraussetzung für eine wirksame Lösung des komplizierten Umfelds ist eine koordinierte Anstrengung auf den Finanz- und Devisenmärkten. Eine solche Anstrengung ist notwendig, um das hochspekulative Umfeld zu beruhigen und eine umfassende Rezession zu vermeiden. Die viel diskutierten Argumente hängen von der jeweiligen Sichtweise der beteiligten öffentlichen oder privaten Stellen ab. Werden die Wirtschaftsaussichten in erster Linie von der Nachfrage oder vom Angebot bestimmt? Vergleicht man die Aussichten für die USA mit denen für Europa, so stößt man auf höchst gegensätzliche Wahrnehmungen. Es besteht kein Zweifel, dass der Aufschwung in den USA eher nachfrage- als angebotsgetrieben sein wird. Kritiker fordern lautstark die “Repatriierung” der Produktion, um z.B. die Abhängigkeit von China zu verringern und damit die heimischen Einkommen und damit die Konsumausgaben zu steigern. Das Ziel ist nichts weniger als die Wiedererlangung der Unabhängigkeit von autokratischen, antidemokratischen Produktionseinheiten. Kurzfristig würde dies einen möglichen Anstieg der Inflation bedeuten. In gewisser Weise würde ein solches Szenario der Anti-Inflationspolitik der Fed widersprechen. In Europa bleibt die Erholung aufgrund der starken Abhängigkeit von Rohöl- und Gasimporten aus Russland angebotsorientiert.

An diesem Scheideweg sollten wir nicht vergessen, dass die US-Regierung das Sagen hat, während Europa von einer despotischen Persönlichkeit abhängig ist. Diese Konstellation bedeutet lediglich, dass die Bekämpfung der Inflation durch höhere Zinsen in den USA nicht ohne weiteres auf Europa übertragen werden kann.

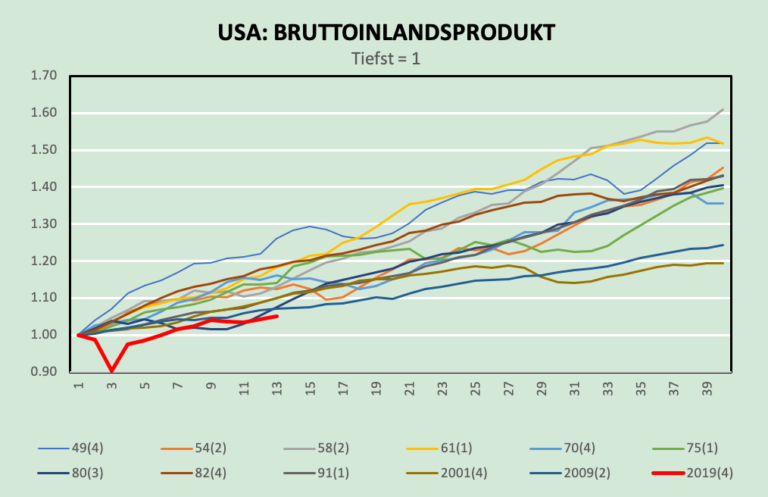

Die Analyse der möglichen Entwicklung der wirtschaftlichen Aktivität, wie sie sich aus den verfügbaren realen Quartalsdaten des Bruttoinlandsprodukts (BIP) für die USA ergibt, ist in mancherlei Hinsicht sehr aufschlussreich. Bisher wurde im aktuellen Zyklus – beginnend in Q4 2019 – der absolute Tiefpunkt (vorerst) in Q2 2020 erreicht! Seitdem hat sich das BIP zwar etwas erholt, aber basierend auf den verfügbaren Daten ist dies die schwächste absolute Erholung seit 1940. Wir fragen uns, warum dieser Umstand die Analysten bisher nicht beunruhigt hat. Warum wurde dem weder vor noch nach der Bankenkrise Aufmerksamkeit geschenkt?

WO WAREN DIE AUFSICHTSBEHÖRDEN?

Die kurz- und mittelfristigen Aussichten sind immer schwer zu quantifizieren. Fakten und Maßnahmen von Regierungen, Finanzbehörden und den Bankinstituten selbst sind nach wie vor schwer zu beurteilen. Es gab und gibt in gewissem Maße immer noch eine große Ambivalenz zwischen dem Wissen über die Geschehnisse und den konsistenten Interpretationen.

Interessant, aufschlussreich und bezeichnend ist, dass der Fokus nicht so sehr auf den Big Playern lag, sondern auf dem Schweizer Finanzsystem, was zur Fusion der Credit Suisse mit der UBS führte. Eine Entwicklung, die nicht nur zum Untergang der CS führte, sondern uns vor allem das schlechte Funktionieren der internationalen und nationalen Aufsicht vor Augen führte. Ein solches Vorgehen stand in klarem Widerspruch zu den Anforderungen, die seit jeher an alle hier tätigen Schweizer und Ausländer gestellt worden waren. Eine konkrete Folge war ein massiver Vertrauensverlust auf globaler Ebene, der vor allem auf ein als illegal zu bezeichnendes und damit strafbares Risikomanagement zurückzuführen ist. Wir wollen und können zum jetzigen Zeitpunkt die Schuld nicht primär oder ausschliesslich der Schweizer Aufsicht zuschieben. Das Desaster hat vielmehr mit der globalen Aufsicht zu tun als mit der Aufsicht des Landes, zu dem die Credit Suisse gehörte.

FOLGEN

Das Scheitern der Credit Suisse ist ein Ereignis, das nur schwer zu vergessen sein wird. Es zeigt uns unter anderem, dass der Aufsichtsansatz nicht mehr in erster Linie von den lokalen Aufsichtsbehörden verlangt werden kann, wenn das Geschäft auf globaler Ebene betrieben wird. Wir fragen uns, wie die konkreten Aufsichtsregelungen (nicht nur) für Maxi – UBS aussehen werden oder sollen. Was schon immer bekannt war, aber lange Zeit bewusst im Hintergrund gehalten wurde, ist nun eine klare und eklatante Realität, nämlich dass der Finanzmarkt kein nationaler Markt mehr ist, sondern ein globaler Markt, für den überall die gleichen Schutzregeln gelten sollten.

Es besteht kein Zweifel, dass die derzeitigen Finanzmarktturbulenzen Auswirkungen auf die Beschäftigung, die Verbraucher- und Investitionsausgaben, den zwischenstaatlichen Handel und die Währungen haben werden. Es liegt auf der Hand, dass die internationale Kohärenz wiederhergestellt werden muss, auch wenn dies auf Kosten der Gewinne einiger weniger Marktteilnehmer geht.

DETERMINANTEN DER AUSSICHTEN?

Unserer Ansicht nach sollte die länderspezifische Nachfrage nach inländischen Waren und Dienstleistungen den internationalen Handel einschränken. Wir sind der festen Überzeugung, dass in einem solchen Umfeld der Preisanstieg gebremst werden sollte. Diese unsere Erwartung geht zusammen mit dem Krieg Russlands gegen die Ukraine von einem Trend zu inländischer Produktion und Konsum aus. Kurz- bis mittelfristig scheint der Welthandel nicht mehr das Heft in der Hand zu haben. Ein solches Umfeld ist ein Vorbote für eine erhöhte Volatilität sowohl an der Mengen- als auch an der Preisfront und auch bei den Währungen.

Wir rechnen insbesondere mit einer Verlangsamung der Wirtschaftstätigkeit in einigen Quartalen. Eine Rezession kann und sollte jedoch nicht ausgeschlossen werden. Im Moment gibt es mehrere deterministische Elemente, die schwer einzuschätzen sind. Das erste ist die anhaltende Invasion und der Krieg gegen die Ukraine, gefolgt von der Tendenz der Währungsbehörden, die Zinssätze zu erhöhen, um die steigende Inflation zu bekämpfen. Ein weiteres Problem ist die Tendenz zur « Rückführung » von Produktionskapazitäten mit den entsprechenden Auswirkungen auf die Währung.

FOLGEN FÜR INVESTOREN

Die jüngste Konstellation deutet auf ambivalente Erwartungen hinsichtlich des Wirtschaftswachstums und der Zinsgeschäfte der Zentralbank hin. Ursprünglich hätte es eine zunehmende Abkehr von der Importabhängigkeit und eine deutliche Steigerung der inländischen Produktion, nicht nur von technologischen Gütern, geben sollen. Mit diesem Ansatz hätte man eine deutliche Steigerung der Nachfrage nach lokal produzierten Waren und Dienstleistungen erwarten können. Die Umstellung auf eine verstärkte Inlandsproduktion hätte eine etwas andere Geldpolitik erfordert als die jüngst Beschlossene. Mehr inländische Investitionen hätten zu höherer Beschäftigung und höheren Löhnen geführt, mit einem etwas anderen Ergebnis. Aber wie wir alle wissen, ist das Ergebnis ganz anders und kompliziert.

Kurzfristig halten wir Aktien trotz zunehmender Volatilität im Vergleich zu festverzinslichen Wertpapieren weiterhin für vielversprechend. Für diesen Zeitraum könnte sich ein Wechsel abzeichnen, der aufsteigende Zinssätze hindeutet. An der Währungsfront bevorzugen wir nach wie vor unsere Landeswährung gegenüber dem USD und dem EUR. Die vielversprechendste Anlageempfehlung, die gegeben werden kann, ist, sich auf HOHE QUALITÄT zu konzentrieren.

Kommentare sind willkommen.