EMR März 2021

Derzeit wird die wirtschaftliche Entwicklung mit dem Schlagwort « statischer Zustand » umschrieben. Es geht um ein langsames Wachstum und langsamen Rückgang. In diesem speziellen Kontext möchten wir darauf hinweisen, dass sich die Geschichte in gewissen Abständen wiederholt, und zwar in Abhängigkeit mit politischen, wirtschaftlichen und sozialen Gegebenheiten.

Die schwierige Frage, die wir möglichst realistisch beantworten möchten, betrifft die Abwägung des Zusammenspiels zwischen Staatsausgaben und hohen und wachsenden internationalen Handelsungleichgewichte. Hierzu stellt sich die Frage, ob diese Konstellation die rezessiven Tendenzen verhindern, oder zu mehr Wachstum führen wird.

Editorial

Liebe Leserin, lieber Leser In diesem EMR gehen wir der Frage nach, in wieweit es möglich und signifikant die entgegengesetzten Entwicklungen der staatlichen Ausgabenpolitik und den jeweiligen Handelsungleichgewichten zu quantifizieren. Bekanntlich liegt der primäre Fokus der Ausgabenpakete auf die Ankurbelung der privaten Konsumausgaben jedoch ohne genügende Berücksichtigung der gegenläufigen Auswirkungen des internationalen Handels. Die Geldpolitik scheint sich nicht sonderlich, um die Möglichkeit einer signifikanten Zunahme der Inflation zu kümmern. Darüber hinaus sind die Behörden weiterhin mit den negativen Wachstumsauswirkungen der verschiedenen Arten von temporären Lockdowns konfrontiert. Dies sind wichtige Bestimmungsfaktoren für die kurz-, mittel- und langfristige Wirtschaftsaktivität, Entscheidend, wenn auch sehr schwer quantifizierbar sind die Auswirkungen der Fiskalpakete auf Investitionen in Infrastrukturprojekte. Hierüber wird wenig geschrieben, obwohl es um den Fiskalmultiplikator geht, der für eine starke Stimulierung der Wirtschaft über "1" liegen müsste. Anzunehmen ist, dass der Multiplikator deutlich größer wäre, wenn die Staatsausgaben auf die Förderung von Investitionen in die Infrastruktur ausgerichtet wären anstatt auf Konsumausgaben. In diesem EMR liegt der Fokus auf der USA und der Schweiz. Freundliche Grüsse, Adriano G.E. Zanoni, Ph.D. Chairman

Politische Lage

Kurzfristig wird der Fokus der Politik weiterhin auf der Lösung der durch Covid-19 verursachten Pandemie liegen. Die täglich verfügbaren Daten über die Wechselkurseinflüsse auf die Wirtschaft sind nach wie vor schwer zu beziffern, was eine seriöse Konjunkturprognose und zum Teil widersprüchlich macht. Unsere Einschätzung wird vor allem von der Möglichkeit einer schnellen und nachhaltigen Erholung der wirtschaftlichen Aktivität durch die « Wiedereröffnung » der meisten wichtigen Wirtschaftssektoren geprägt werden. Es besteht kein Zweifel, dass die negativen wirtschaftlichen Folgen von Covid-19 bisher unverhältnismäßig wichtig gewesen sind und sie uns noch einige Zeit begleiten werden. Die quantitativen Wechselwirkungen sind vorhersehbar, und zwar nicht nur für Arbeitnehmer im Niedriglohnbereich. Das Zusammenspiel dieser eher widersprüchlichen Aspekte sollte keinesfalls unterschätzt werden. Folgerichtig gehen wir von einer Periode anhaltender Unsicherheit und Volatilität aus.

Ungleichgewichte

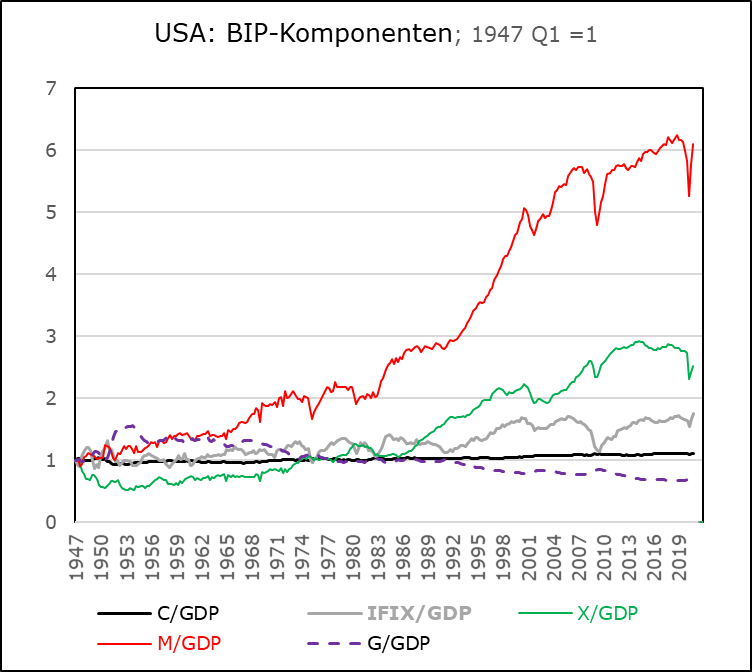

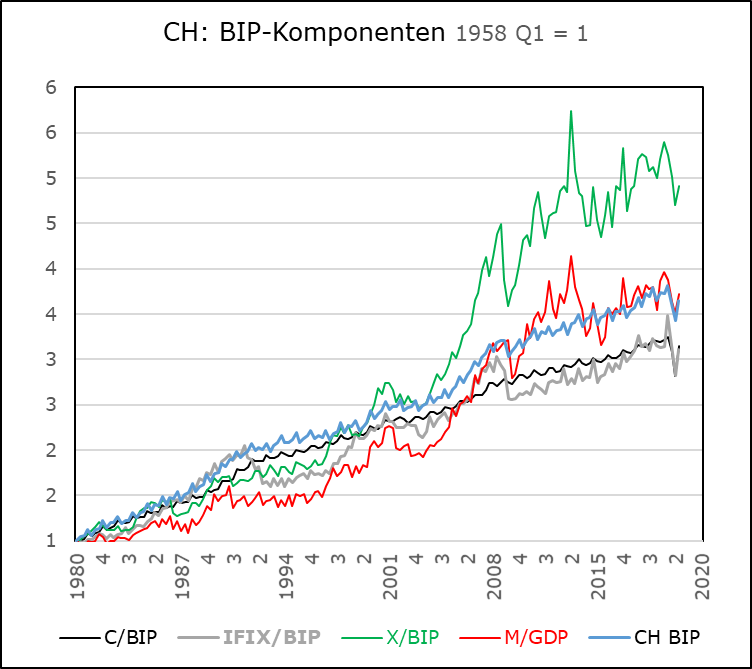

Die Graphiken der entsprechenden Komponenten des realen BIP für die USA und die Schweiz sind sehr aufschlussreich. Dies nicht nur in Bezug auf die unterschiedlichen Perioden der jeweiligen Konjunkturzyklen.

Ein wesentlicher Unterschied betrifft den Außenhandel. Das Verhältnis der Exporte zu den Importen ist für die USA im Vergleich zur Schweiz nicht nur negativ, es ist auch eine der wichtigsten Determinanten für die Gesamtwachstumsrate. Im diesem Zusammenhang spüren wir ein zunehmendes Unbehagen bei politischen Entscheidungsträgern sowie in der Öffentlichkeit. Dies aufgrund der Tatsache, dass Handelsdefizite unerwünscht sind, da sie die inländische Produktion verdrängen und sicherlich auch nachteilig für Arbeitsplätze und Arbeitnehmer sind. Eine der deterministischsten Auswirkungen von Handelsungleichgewichten ist ihre Wechselwirkung auf die produktiven Wirtschaftssektoren. Es ist bekannt, dass die Gütermärkte konkurrenzfähig sind, während der Aussenhandel Kosten verursacht und somit einen heiklen Entscheidungsfaktor für den künftigen Wirtschafts- und Beschäftigungswachstum darstellt. Ein weiterer entscheidender Unterschied stellt die Schwäche des inländischen Wachstumsbeitrags von Konsumausgaben, Anlageinvestitionen und Staatsausgaben dar, im Vergleich zu den Verlusten durch Handelsungleichgewichte.

in: 2021 GDP indexed

Die beiden oben gezeigten Grafiken sprechen von dramatischen Umweltveränderungen in den letzten 20-30 Jahren, je nach Komponente. Sie implizieren die erheblichen kontraproduktiven Entwicklungen der Handelsungleichgewichte.

Mögliche Anpassugen

Nun wissen wir, dass die amerikanischen Wähler die Politik der vorherigen Regierung, welche sich dafür einsetzte die Beschäftigung zu erhöhen indem sie

das Wachstum der Importe eindämmte und gleichzeitig die heimische Produktion ankurbelte, nicht zu schätzen wussten. Tatsache ist, dass das Verhältnis der US-Konsumausgaben zum BIP seit 1947 relativ stabil gewesen ist. Es schwankte zwischen 0,927 (im 1. Quartal 1952) und 1,108 (im 3. Quartal 2019), d.h. um eine Zunahme von nur 19%! Die Importe hingegen stiegen von 0.908 (in Q3 1947) auf 6.247 (in Q4, 2018), d.h. um 588%! Zweifellos besagen diese Zahlen, dass die Fokussierung der Biden-Administration auf die Belebung der Konsumausgaben weder eine schnelle noch nachhaltige Korrektur des Ungleichgewichtes verspricht. Zu befürchten ist, dass das « Helikoptergeld » die Importe aus Niedrigkostenländern wie China und Co. ankurbeln wird. Somit wird das Ungleichgewicht noch grösser ausfallen. Wie wird die jetzige US-Regierung reagieren? Gute Frage nicht wahr? Im Falle der Schweiz kann man davon ausgehen, dass sich die erhoffte Zunahme des Export-Wachstums weiter erhöht. Ein solches Szenario spricht für eine Verbesserung der Beschäftigung bei gleichzeitiger Senkung der Arbeitslosenquote in der Schweiz.

Sollte das hier erwartete Szenario eintreten, würde es zweifellos ein aktives Währungsmanagement erfordern. Die unterschiedlichen wirtschaftlichen Wachstumsraten zusammen mit der enormen Menge an « Helikoptergeld » implizieren erhebliche Zinsanpassungen. Dieses Szenario bleibt ein bestimmender Faktor einer erfolgversprechenden Vermögensallokation. Mit welchen Auswirkungen auf die Währungen ist zu rechnen? Die nachfolgende Graphik legt nahe, dass man beginnen sollte, über eine mögliche Trendwende bei den Währungen nachzudenken. In unserer Gesamtbeurteilung gehen wir davon aus, dass die Endogenisierung der Handelsungleichgewichte bestimmend für den Arbeitsmarkt sein wird.

Wirksam ist auch die Annahme von Verschiebungen zwischen den Sektoren: ein wichtiger Faktor zur Festlegung der erwarteten diskontierten Gewinne. Nicht zu unterschätzen ist, dass die Gütermärkte perfekt wettbewerbsfähig sind, während der internationale Handel mit spezifischen Handelskosten (Zölle, Tarife) verbunden ist. Einschlägiger Indikator hierzu wird eine mögliche Verlagerung von Arbeitsplätzen im verarbeitenden Gewerbe geben. Obwohl das Umfeld, dank der lockeren Notenbankpolitik und des starken fiskalischen Stimulus positiv bleibt, wird erwartet, dass Vermögenswerte von der wirtschaftlichen Beschleunigung und der höheren (?) Inflation profitieren sollten. Andererseits, gehen Marktteilnehmer von einer bevorstehenden Aktienkurskorrektur aus.

Vermögensallokation

Während der Fokus der Finanzinvestoren auf « Reflation » liegt, bleiben wir aufgrund der widersprüchlichen Auswirkungen der lockeren Fiskal- und Geldpolitik vs. der Auswirkungen der erhöhten Importe etwas weniger optimistisch. Wir nehmen an, dass sowohl Verbraucher als auch Unternehmer den Billig-Importen von Gütern und Diensten den Vorzug geben werden. Zu erwarten ist, dass der Außenhandel den erhofften Effekt des Biden-Ausgabenplans deutlich mindern wird. Es ist auch zu erwarten, dass die Kosten der Arbeitslosigkeit eine erhebliche Marktvolatilität verursachen werden.

Makroökonomische Verschiebung im zwischenstaatlichen Handel und Entwicklungen bei den Impfstoffen sowie der jüngste historische Anstieg der Aktienkurse werfen die Frage auf, was als nächstes kommen mag. Nun, kurzfristiges aktives Management und erhöhte Aufmerksamkeit für Währungsschwankungen scheinen vielversprechend zu sein. Zinssätze und Währungsanpassungen sind der Dreh- und Angelpunkt einer rentablen Anlagestrategie. Da die Zinssätze in den nächsten 6-12 Monaten voraussichtlich deutlich steigen werden, bleibt die Attraktivität von Festverzinslichen beschränkt. Unser regionaler Fokus bleibt lokal verzerrt, da der CHF gegenüber USD, EUR, GBP und JPY an Stärke gewinnen dürfte. Gold wird bis zu einem gewissen Grad als potenzielles Absicherungsvehikel angesehen, zumindest bis klar wird, welche Politik die Biden-Administration tatsächlich verfolgen wird.