EMR Februar 2024

Liebe Leserin, lieber Leser

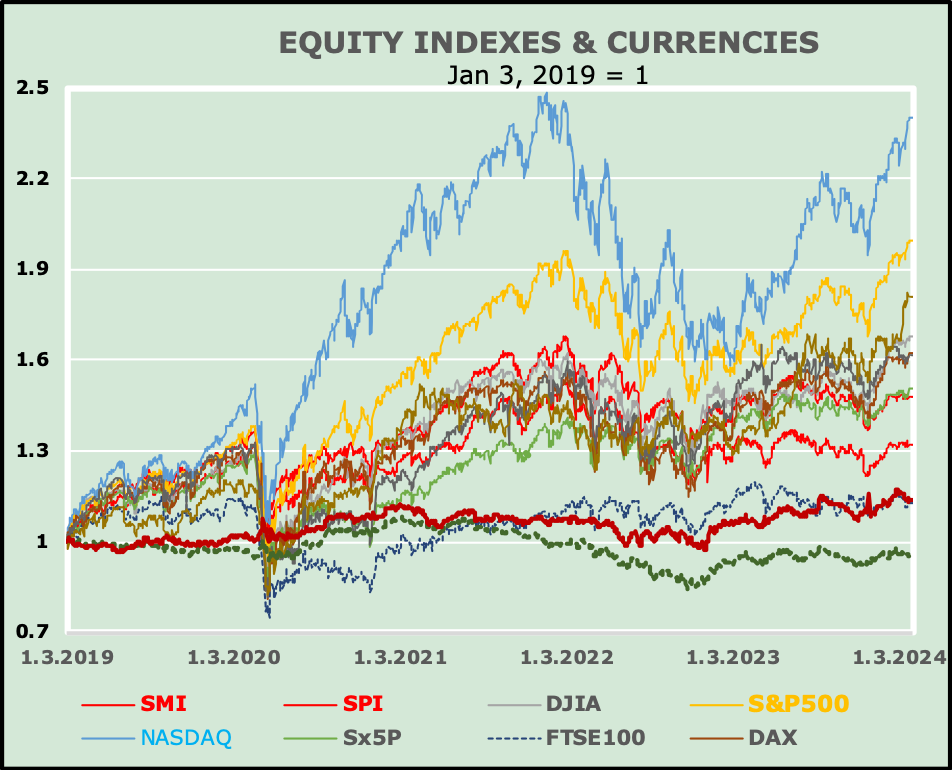

AKTIENINDIZES = AUGENÖFFNER?

Die jüngsten Entwicklungen auf den Finanzmärltem zeigen, dass offnungen und BefpHHoffnung und Befürchtungen nucht die einzigen Variablen sind, und auch nicht sein können, um deren Entwicklung zu erklären. Konsequenterweise konzentrieren wir uns in diesem EMR auf die Entwicklung ausgewählter Aktienindizes. Ausserdem ist das Umfeld weiterhin von absurden und inakzeptablen bewaffneten Konflikten und andere Schocks geprägt, die die Welt erschüttern können.

Die folgende Grafik wirft Fragen auf. Wir fragen uns: was lässt sich aus der Entwicklung von Aktienindices und Währungen in der aktuellen, unsicheren und kontroversen Situation ableiten? Wir fassen unsere Einschätzung wie folgt zusammen:

Im Februar 2020 brachen die Märkte infolge zunehmender Instabilität infolge der COVID-19-Pandemie ein. Insgesamt weist die Grafik auf erhebliche Wachstumsunterschiede hin, insbesondere für die Periode nach dem 3. Januar 2023.

Die zweite Periode ab 2021 und der Zwischenhöchststand vom 18. Februar 2021 (1,58 indexierte Reihen bzw. 16057,44 reale Schlusskurse des Nasdaq-Index) weisen auf erhebliche Wachstumsunterschiede zwischen den einzelnen Länderindizes hin.

VORAUSSETZUNGEN

Die Grafik ermöglicht uns, die wichtigsten Einflussfaktoren für die Schwankungen der dargestellten Aktienindizes zu untersuchen. Bei genauerer Betrachtung der Entwicklung lassen sich folgende Feststellungen treffen:

- Der technologische Fortschritt hat die Entwicklung der analysierten Indizes stark beeinflusst. Der NASDAQ und der S&P500 haben besonders stark reagiert. Wichtig zu beachten ist, dass der Schwerpunkt nicht nur auf den Preisänderungen, sondern auch auf die Eigenständigkeit der Binnenwirtschaft liegen mag. Wie bereits im vorangegangenen EMR erwähnt, sollten Wechselwirkungen stärker berücksichtigt werden. Es ist daher entscheidend, eine klare Antwort auf die folgende Frage zu geben: Warum haben sich die meisten Analysten und Prognostiker so sehr auf die Inflation und nicht auf die technologische Innovation konzentriert?

- Wir fragen uns, warum sich eine so grosse Zahl von Kommentatoren, Journalisten und Wirtschaftswissenschaftlern weiterhin hauptsächlich oder sogar ausschließlich auf die Geldpolitik als primären Einfluss auf die Märkte konzentriert?

- Die Analyse des Bedarfs an technologischen Inputs in Volkswirtschaften mit Niedrigkostenproduktion stellt eine besondere Herausforderung dar. Unseres Erachtens wird diesem Ansatz noch nicht genügend Aufmerksamkeit geschenkt.

- Betrachtet man die langfristige Entwicklung des EUR/USD- und des CHF/USD-Wechselkurses im Vergleich zu den dargestellten Aktienindizes (siehe Graphik), so fällt auf, dass sich ihre Performance im Vergleich zu fast allen dargestellten Aktienindizes relativ verhalten entwickelt hat.

Die Weltwirtschaft hat sich als widerstandsfähiger erwiesen als erwartet. Die Inflation ist gesunken und die Arbeitslosigkeit nicht stark angestiegen. Es mangelt jedoch an Fachkräften und Experten in verschiedenen Bereichen.

ERWÄGUNGEN

Jede Prognose beruht auf Annahmen, die sich bei unvorhergesehenen Ereignissen direkt und indirekt auf die Anlagestrategie und die möglichen Erträge auswirken können.

Für den Zeitraum seit 1992 und für die letzten vier Jahre lässt sich die monatliche Performance der Aktienindizes wie folgt zusammenfassen:

- Unklar ist es, warum die Konzentration der Zentralbanken auf die Inflationsbekämpfung durch Zinsanpassungen einen so signifikanten Einfluss auf die Performance des DJIA (+10.4%) im Vergleich zum Nasdaq (31.2%) oder zum NIKKEI (1.7%) gehabt hat.

- Falls die geplanten Zinssenkungen der Zentralbanken der USA, der Eurozone und der Schweiz nicht in gleichem Maße den privaten Verbrauch und die Anlageinvestitionen der Unternehmen beeinflussen würden, wie würden sich dann die Verbraucherausgaben und Investitionen im Falle einer Kriegstendenz auswirken? Insbesondere wenn dadurch die Entwicklung des internationalen Handels weiter behindert würde?

SCHLUSSFOLGERUNGEN

Wir sind nach wie vor der Ansicht, dass die kriegerischen Entwicklungen in der Ukraine und im Nahen Osten und die Bauernaufstände in Deutschland und Frankreich entscheidender sein werden als geldpolitische Interventionen. Wir sind besorgt über die möglichen Auswirkungen auf den Welthandel aufgrund der ungleichmäßigen Entwicklung in China, Russland und anderer Konkurrenten in der freien Welt.

Mit anderen Worten: Wir rechnen weiterhin mit hoher Volatilität in den ersten beiden Quartalen 2024, die vor allem durch eine Anpassung der Sektor- und Titelauswahl jenseits von Aktien bewältigt werden muss.

Unsere größte Befürchtung ist, dass die von den Zentralbanken der freien Welt geplanten Zinsanpassungen aufgrund der ungehemmten Kontrolle des internationalen Handels durch China, Russland und ihre jeweiligen Allianzen weiterhin unbefriedigend ausfallen werden. Entscheidend für die Entwicklung der Inflation dürfte in diesem Zusammenhang die Zeit der gefürchteten Schwierigkeiten beim Gütertransit durch den Suezkanal sein. Wir fragen uns: Ist es möglich, sie primär durch eine Anpassung der Zinssätze zu lösen?

Ein besonderer Faktor, der uns im Laufe des Jahres 2024 begleiten wird, sind die Präsidentschaftswahlen in den USA. Wir haben enorme Schwierigkeiten, den möglichen Ausgang einzuschätzen.

Während die große Mehrheit der Analysten ihren Fokus auf die Inflationsbekämpfung legt, ziehen wir es vor, uns auf das Wirtschaftswachstum zu konzentrieren, insbesondere auf den internationalen Handel als Bestimmungsfaktor für unseren Anlageausblick.

Anregungen sind willkommen.