EMR September 2021

Ursachen, Auswirkungen und Geschichte

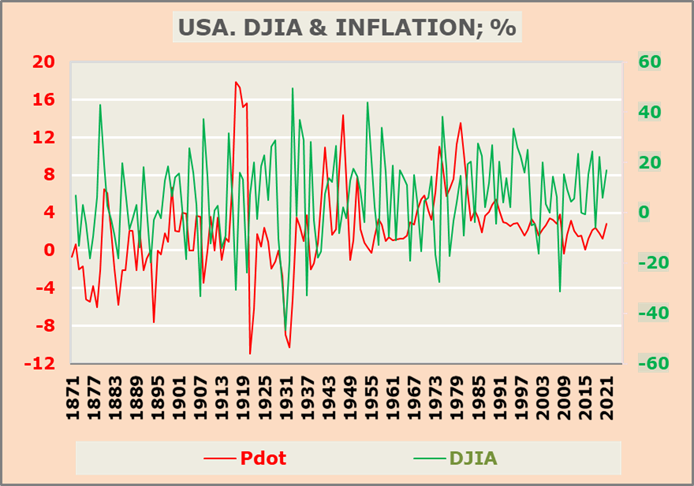

Ein Blick auf die folgende Grafik des Dow Jones Industrial Average (DJIA) und des Verbraucherpreisindex (CPI, hier als Pdot bezeichnet) wirft einige Fragen auf, nicht wahr?

Warum der Fokus auf der Inflation?

Die jüngsten Daten deuten auf eine Belebung der Inflation hin. So lag die am schweizerischen Landesindex der Konsumentenpreise gemessene Inflation im Juli 2021 bei 0,7 %. Während sie in der Eurozone um durchschnittlich 2 % und in den USA um 5.4 % anstieg. Was zu diesem Zeitpunkt den höchsten Stand seit 13 Jahren darstellt. In dieser EMR-Ausgabe befassen wir uns mit den Ursachen des befürchteten/erwarteten Anstiegs der Inflationsrate. In der Vergangenheit waren Entwicklungen, die mit den aktuellen wirtschaftspolitischen Entwicklungen vergleichbar sind, als “die Macht zu besteuern ist die Macht zu zerstören” bekannt. Sicherlich ein triftiger Grund, sich mit der Inflation auseinanderzusetzen.

Bekannte Inflationsursachen

Die Geschichte lehrt uns, dass es mehrere Gründe für steigende und fallende Preise gibt. Dies weist darauf hin, dass es mehrere Ursachen für die Inflation gibt. Gegenwärtig wird weithin angenommen, dass die Preise aufgrund einer stark expandierenden Geldmenge anziehen werden. Mit anderen Worten: Es gibt zu viel Geld für zu wenig Waren und Dienstleistungen. In der Wirtschaftsliteratur ist dieser Ansatz als “Demand Pull Inflation” bekannt.

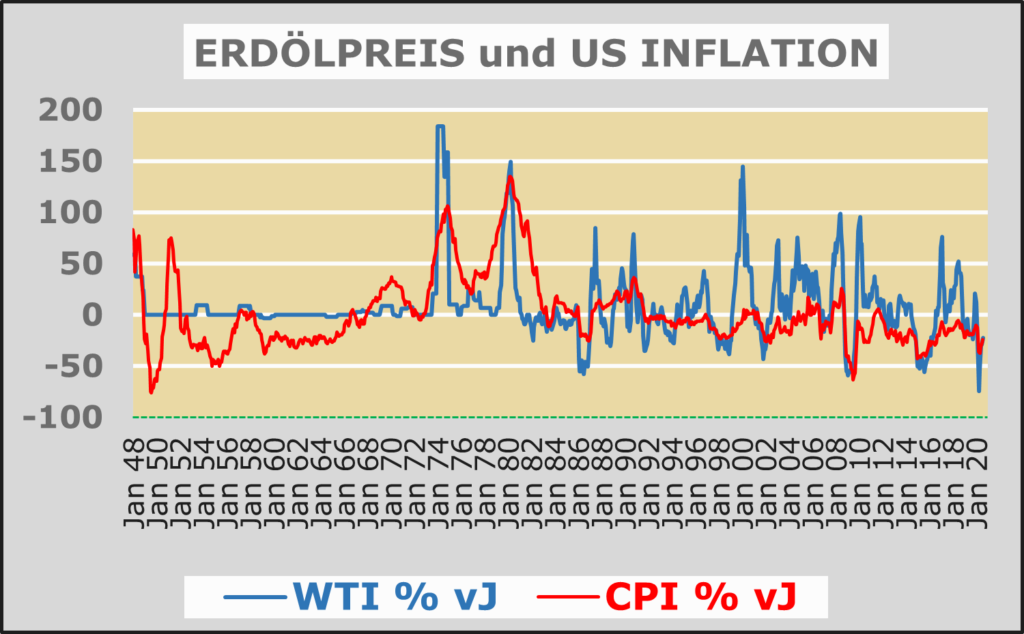

Inflation durch Nachfragesog tritt auch dann auf, wenn das Angebot sinkt, während die Nachfrage konstant bleibt. Ein bekanntes Beispiel ist der Anstieg der OPEC-Preise in den späten 1960er und frühen 1970er Jahren. Die historische Entwicklung des Rohölpreises und der CPI-Inflation ist in der folgenden Abbildung dargestellt.

Wenn die Arbeitskosten willkürlich erhöht werden, muss der betroffene Produzent den Preis zahlen und/oder Gewinneinbussen hinnehmen oder sogar das Geschäft aufgeben. Dies ist mit Sicherheit der Fall, wenn der Unternehmer seine Produktivität nicht verbessern oder andere Kosten senken kann. Entwicklungen, die als “Cost push Inflation” bekannt sind.

Wenn die Regierung eines Landes – die ihre eigene Währung druckt – mehr ausgibt, als sie einnimmt, dann werden die Preise tendenziell steigen. Diese Vorgehensweise ist als Geldentwertung bekannt. Infolge der Covid-19-Pandemie haben die Regierungen begonnen, sich darauf zu verlassen. In früheren Zeiten war diese politische Zuflucht auch als Druckerpresse-Inflation bekannt.

In letzter Zeit haben die Regierungen begonnen, sich darauf zu konzentrieren, Steuererhöhungen zu verbergen, indem sie bestimmte Unternehmen besteuern (siehe: Global Minimum Tax Agreement in EMR August 2021), um der Öffentlichkeit vorzugaukeln, dass ihre Regierung die Steuern nicht erhöhen wird. Sie argumentieren, dass bestimmte Unternehmen die Kosten tragen werden. Nicht nur Wirtschaftswissenschaftler, sondern auch immer mehr Laien wissen, dass Unternehmen Steuern wie andere Kosten behandeln werden. Wenn die Kosten nicht auf die Verbraucher oder andere Unternehmen abgewälzt werden können, werden die Unternehmensgewinne und damit die Gesamtproduktivität sinken und/oder es wird zu Lohnkürzungen oder sogar zum Verlust von Arbeitsplätzen kommen. Es besteht auch die Gefahr, dass bestimmte Unternehmen aufgeben könnten, weil sie Schwierigkeiten bei der Kapitalbeschaffung befürchten. Dies bedeutet nichts anderes, als dass die Besteuerung das verfügbare Einkommen verringern wird.

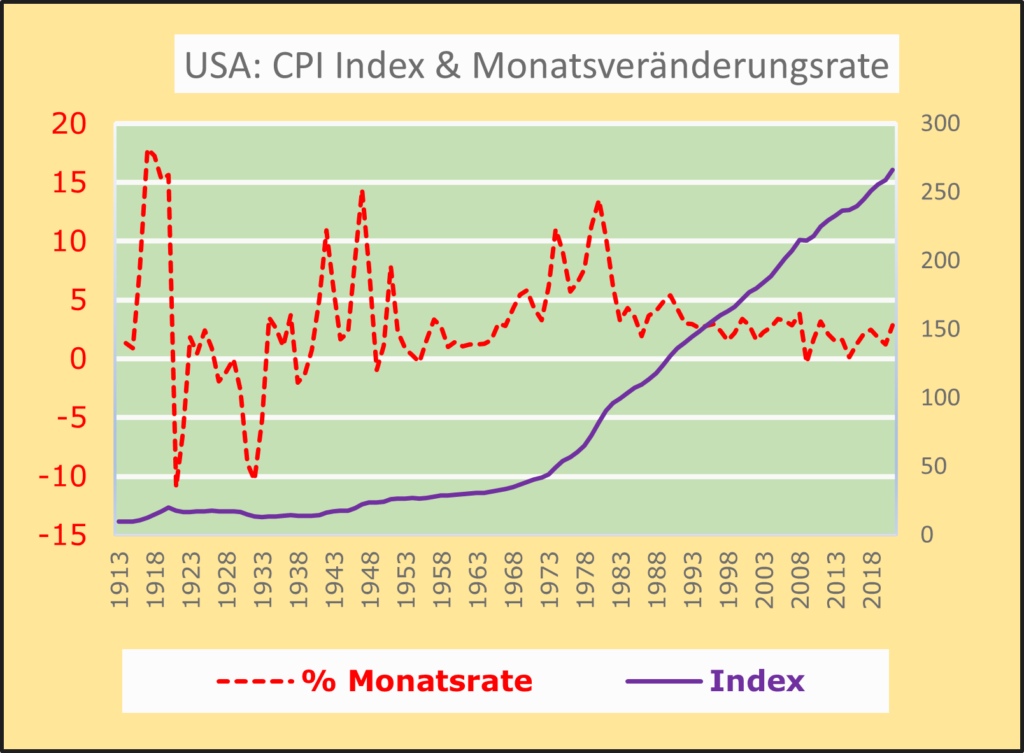

Im Zusammenhang ist auch die Grafik der langfristigen Inflationstrends in den USA ist sehr aufschlussreich. Die Volatilität war von 1913 bis Anfang der 1950er Jahre am höchsten. Seit Ende der 1960er Jahre stieg der Index ohne größere Korrekturen dramatisch an. Die Frage, die es zu beantworten gilt, lautet: Warum diese Unterschiede? Gibt es Anhaltspunkte für die nahe Zukunft? Sagt die Grafik etwas über die Produktivität aus?

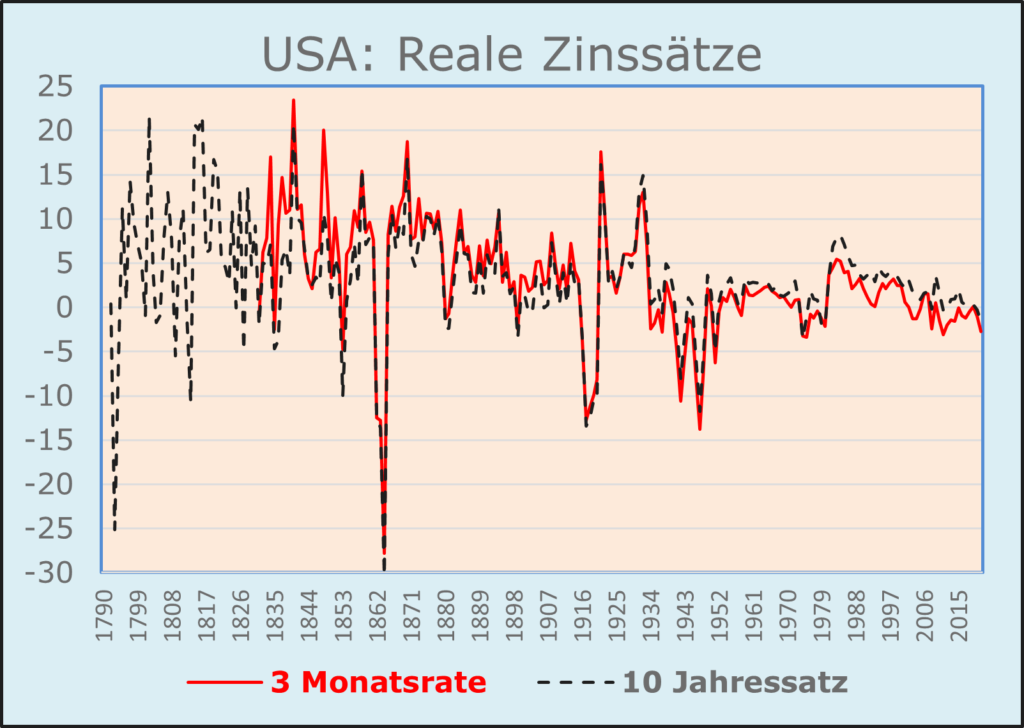

Bevor wir unseren Standpunkt darlegen, wollen wir die Entwicklung der Zinssätze aufzeigen. Die nachfolgende Graphik zeigt eine deutliche Korrelation zwischen dem 3-Monats-Satz und den Renditen 10-jähriger Anleihen.

“Bewertung durch den Spiegel”

Obwohl der Schwerpunkt in diesem EMR auf der Inflation liegt, sind wir der Ansicht, dass die Produktivitätsaussichten die wichtigste Determinante für die Gesamtaktivität, die Zinssätze, die Inflation und den Außenhandel sind. Wir glauben, dass die Ausweitung und der Rückgang der Kreditnachfrage einen viel größeren Einfluss auf die kurz- und langfristigen Zinssätze haben als alles andere.

Wir werden daher versuchen, ein mögliches Ergebnis darzustellen, um eine erfolgversprechende Anlagestrategie definieren zu können. Im Mittelpunkt unserer Überlegungen steht die “Macht zu besteuern”, die sich in die « Macht zu zerstören » verwandeln könnte. In einem kapitalistischen Umfeld sollten Unternehmen nicht übermäßig besteuert werden, um sie von der Beschäftigung hochproduktiver Einheiten abzuhalten, da sie sonst am Ende den Preis für politische Fehler zahlen würden.

Allgegenwärtiger soziowirtschaftlicher Wandel

Es besteht kein Zweifel daran, dass wir vor allem aufgrund des allgegenwärtigen sozioökonomischen Wandels, der Tendenz zum Sozialstaat und der Auswirkungen von Covid-19 mit einer Reihe neuer Argumente konfrontiert sind. Die Volkswirtschaften der Industrieländer werden kurzfristig durch die vielfältigen Reaktionen auf die Covid-19-Pandemie angetrieben, während sie mittel- bis langfristig eine Funktion des technologischen Vorsprungs bleiben. Es muss damit gerechnet werden, dass die allgemein verwendete Definition von Produktivität der “Output pro Arbeitsstunde” ist. Gegenwärtig wird die Produktivität zunehmend von der Energieproduktivität und mehr noch von der Kapitalproduktivität bestimmt werden.

Die weit verbreitete, politisch motivierte Annahme, dass bestimmte Unternehmenseigentümer diese höheren Arbeitskosten durch Gewinnkürzungen auffangen sollten, wirft Fragen auf. Da Manager und Investoren in der Regel von dieser Alternative nicht begeistert sind, werden sie entweder versuchen, die Preise zu erhöhen, um die gestiegenen Kosten zu kompensieren, oder die Beschäftigung zu reduzieren, was zu einem geringeren Einkommenswachstum führen wird. Keine der beiden Optionen scheint in einer Zeit der “Wettbewerbsstörung”, d.h. des Rückgangs der Importe aus Niedriglohnländern, viel Sinn zu machen. Auch die Umstellung auf billigere Ersatzprodukte scheint keine praktikable Alternative zu sein. Dies deutet darauf hin, dass die Angst vor einer kostentreibenden Inflation zwar besteht, aber sie nicht so nachhaltig sein wird, wie allgemein angenommen. Auch die Umstellung auf billigere Substitute scheint keine praktikable Alternative zu sein.

Darüber hinaus nehmen wir aufgrund der oben genannten Überlegungen an, dass die Rückkehr zu lokalen Produktionsverhältnissen der entscheidende Faktor ist und bleiben wird! Die kontroverse Debatte zwischen den USA, Europa und China ist offensichtlich. Die Abhängigkeit von einem Produzenten, der “etwas” anders denkt, als wir es gewohnt sind, kann nicht länger akzeptiert werden. Derzeit werden die Aussichten auch durch die Auswirkungen von Covid-19 bestimmt. Es ist eine Tatsache, dass die Arbeitsproduktivität in den USA während der Pandemie im Vergleich zum vorangegangenen Jahrzehnt rasch zugenommen hat. Es ist jedoch unwahrscheinlich, dass sich dieses rasante Tempo fortsetzen wird. Ähnlich wie in der Großen Rezession sind die Hauptgründe für das derzeitige starke Produktivitätswachstum zyklische Effekte, die sich mit der weiteren Erholung der Wirtschaft wahrscheinlich verflüchtigen werden. So ist beispielsweise die Zahl der Arbeitnehmer gesunken, während das Kapital pro Arbeitnehmer gestiegen ist, was die “Arbeitsproduktivität”, d. h. einschließlich der Energie- und Kapitalproduktivität, erhöht hat. Wie sich die Pandemie selbst auf die Produktivität auswirken wird, bleibt abzuwarten.

Unser Ansatz zum Wirtschaftswachstum macht deutlich, dass der außerordentliche Produktivitätsanstieg der letzten Zeit in erster Linie auf konjunkturelle Effekte zurückzuführen ist, die wahrscheinlich nicht von Dauer sein werden und sich sogar umkehren dürften. Es gibt zwar viele Spekulationen darüber, wie sich die Pandemie selbst auf die Produktivität auswirken wird, aber es ist noch zu früh, um zuverlässig zu beurteilen, wie stark diese Auswirkungen langfristig sein werden.

Die Wachstumsrechnung zeigt, dass die Hauptursachen für den jüngsten Produktivitätsanstieg konjunkturbedingt sind und wahrscheinlich nicht von Dauer sein werden. Insbesondere hat der Beschäftigungsrückgang die Kapitalvertiefung gefördert; die Erfahrungen nach der Großen Rezession deuten darauf hin, dass sich dieser vorübergehende Schub wahrscheinlich umkehren wird. Da der Beschäftigungsrückgang bei Arbeitnehmern mit geringerer Ausbildung und Erfahrung stärker ausgeprägt war, stieg zudem die durchschnittliche Arbeitsplatzqualität derjenigen, die ihren Arbeitsplatz behielten. Dieser Effekt hat bereits begonnen, sich umzukehren, und könnte sich noch weiter umkehren, wenn weniger qualifizierte Arbeitskräfte auf den Arbeitsmarkt zurückkehren.

Schlussfolgerungen für Investoren

Unsere Schlussfolgerungen sind als spezifische Folge einer außergewöhnlichen Verlagerung hin zur technologischen Innovation und weg vom traditionellen « Output pro Arbeitsstunde » zu sehen.

Dies bedeutet auch, dass selbst wenn die Inflation historisch gesehen knapp um 2 % schwanken würde, Aktien weiterhin besser abschneiden werden als festverzinsliche Wertpapiere und Geldmarktinstrumente.

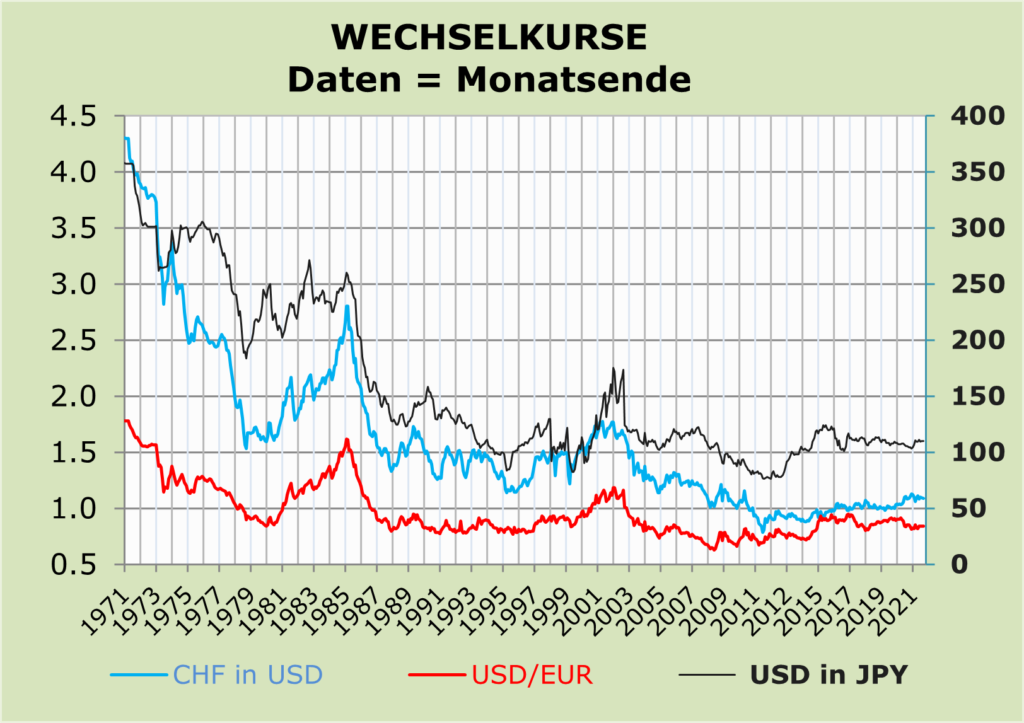

Folglich wird erwartet, dass der USD gegenüber EUR, YEN und GBP steigen wird.

Der CHF wird in engen Bandbreiten schwanken.

Jeder Vorschlag ist höchst willkommen.