EMR Januar 2023

Liebe Leserin, lieber Leser,

2023: DAS UMFELD

Zu Beginn des neuen Jahres stellt sich die Frage, welche der folgenden Aussagen als richtig und damit als nützlicher Indikator für die wahrscheinlichste künftige Entwicklung an den Finanzmärkten angesehen werden kann:

- Ist eine deutliche Inflationsbeschleunigung von 4% oder mehr negativ für die Aktienmärkte?

- Ist ein deutlicher Rückgang, minus 2% oder mehr, positiv für die Aktienmärkte?

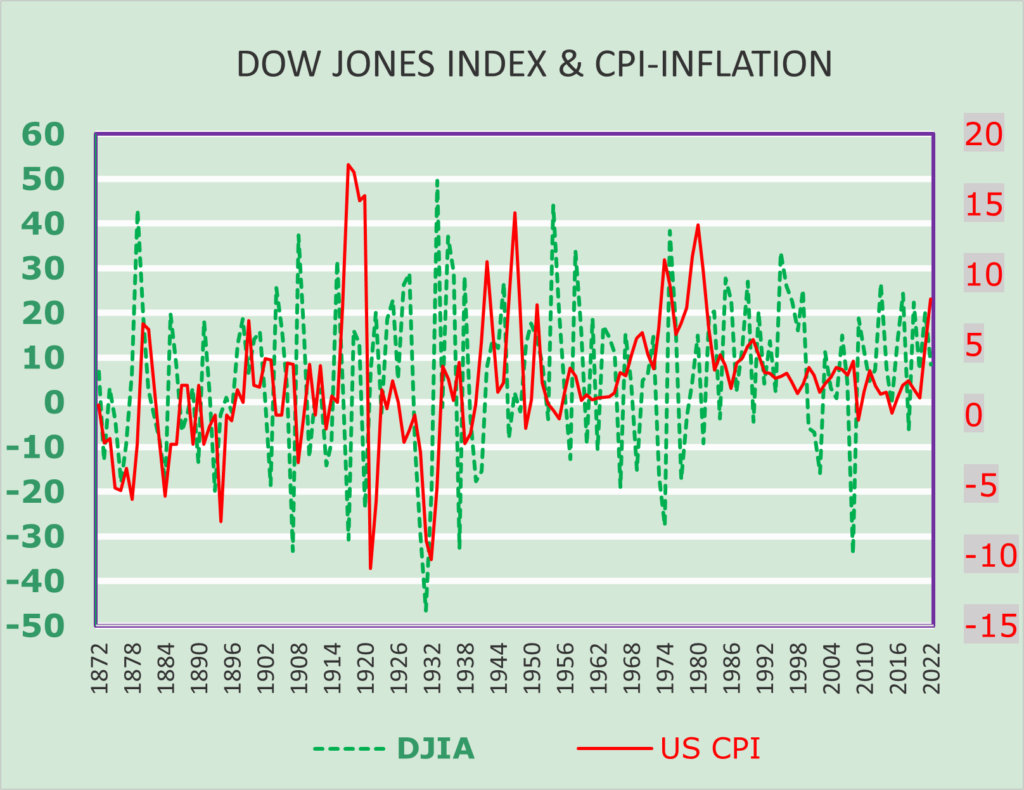

Bevor wir die beiden obigen Fragen beantworten, möchten wir die historische Entwicklung der führenden Volkswirtschaft, der USA, darstellen, siehe nachfolgende Graphik.

Was sagt uns die historische Darstellung der durchschnittlichen jährlichen Veränderungen des DJIA und des US-Verbraucherpreisindex? Unsere Interpretation der Grafik weist auf mehrere interessanten Dinge hin, so zum Beispiel:

- Die Darstellung zeigt, dass die Ausschläge des DJIA viel volatiler sind als diejenigen des Verbraucherpreisindexes.

- Sowohl die Entwicklung der Inflationsrate als auch jene des DJIA vor 1945 und seit 1945 unterscheiden sich erheblich von denen des vorangegangenen Zeitraums. Dies macht die Vorhersage künftiger Entwicklungen – für beide Indikatoren – etwas schwieriger als allgemein angenommen.

- Die eher begrenzten Schwankungen der Inflationsrate seit 1980 deuten nicht auf ein signifikantes Wachstum des Aktienindexes hin.

Nach einer gründlichen Analyse des Diagramms kommen wir zu folgenden Schlussfolgerungen:

Wir stellen fest, dass die tatsächlichen jährlichen Veränderungen der Inflationsrate weniger volatil sind als die des DJIA-Index. Dies deutet unseres Erachtens auf eine deterministische Unterscheidung zwischen den beiden betrachteten Kategorien hin. Mit anderen Worten: Die jeweiligen Trends werden beim DJIA und beim VPI-Index nicht in erster Linie durch dieselben Faktoren bestimmt.

Im aktuellen Zyklus ist die Inflation (noch) nicht so stark angestiegen wie in den späten 70er Jahren oder im vorherigen Zyklus. Die eigentliche Frage die sich nun stellt, lautet: Welche der beiden hier verwendeten Reihen ist und wird der zukünftige Bestimmungsfaktor sein, der DJIA oder der CPI? Irgendwelche Vorschläge?

AUSBLICK 2023

Wenn man die verschiedenen Erwartungen in Erinnerung ruft und die verfügbaren harten Fakten im Vergleich zu den bekannten Entwicklungen des Jahres 2022 als Ausgangspunkt nimmt, darf man der festen Überzeugung sein, dass die Aussichten für das Jahr 2023 weiterhin durch bekannte und auch unwägbare Merkmale gekennzeichnet sind. Die herausfordernde Frage, die zu diesem Zeitpunkt zu beantworten ist, betrifft zunächst das erhoffte Ende des katastrophalen, militärischen russischen Einmarsches in der Ukraine. Diese “erhoffte Rückkehr zur Normalität” würde zweifellos zu niedrigeren Rohöl- und Gaspreisen und damit auch zu einem Rückgang der Angst vor einer anhaltend hohen Inflation führen und folglich den Zufluss dringend benötigter technologischer Inputs fördern. Das Ergebnis wäre eine deutliche Belebung der Wirtschaftstätigkeit anstelle der derzeit befürchteten Rezession.

Für die Zentralbanken würde dies bedeuten, dass die Angst vor einer Rezession abnehmen sollte und die restriktive Geldpolitik aufgegeben werden müsste. Dies wiederum würde die wirtschaftliche Erholung fördern, die den Aktienmärkten und bis zu einem gewissen Grad auch den festverzinslichen Anlagen Auftrieb geben dürfte. Historisch gesehen ist bekannt, dass hohe Inflationsraten zu finanziellen Verlusten führen, wie das auch im vergangenen Jahr der Fall gewesen ist. Die Geschichte lehrt uns aber auch, dass Geduld eine vielversprechende Einstellung sein kann, insbesondere wenn die Ursachen der Inflation hauptsächlich auf Faktoren zurückzuführen sind, die weniger monetär als vielmehr wirtschaftlich oder noch schlimmer, sprich politisch, begründet sind.

ERKENNTNISSE FÜR INVESTOREN

Unter der Annahme, dass die russische Invasion in der Ukraine erfolglos endet, kann davon ausgegangen werden, dass die russischen Öl- und Gaslieferungen langsam zunehmen werden, was die Inflationsrate tendenziell senken dürfte. Dies würde es unwahrscheinlich machen, dass die Zentralbanken die Zinsen weiter in die Höhe treiben werden, wie sie es in letzter Zeit taten. Mit anderen Worten, die Attraktivität von festverzinslichen Wertpapieren könnte auf die nächsten Monate des Jahres 2023 beschränkt bleiben. Wir sind jedoch der Meinung, dass die Attraktivität von festverzinslichen Wertpapieren auf die kommenden Quartale beschränkt sein dürfte, was die Attraktivität von Aktien in den ersten Quartalen des Jahres 2023 einschränkt.

Unsere Einschätzung hängt weitgehend vom Ausmass und Dauer der erwarteten Konjunkturabschwächung ab, die ihrerseits zu einem Rückgang der Inflation führen dürfte. Die notwendige und hinreichende Bedingung dafür ist, dass die Inflation im Einklang mit dem Rückgang der Energiekosten zu sinken beginnt. In jedem Fall sollte bei der internationalen Diversifizierung den Währungs-schwankungen besondere Aufmerksamkeit geschenkt werden. Hochverschuldete Unternehmen sollten gemieden werden. Als Schweizer Anleger bevorzugen wir weiterhin den lokalen Markt, zumindest bis sich das Ende des zyklischen Zinsanstiegs abzeichnet. In jedem Fall sollte bei der internationalen Diversifikation ein besonderes Augenmerk auf die Währungsschwankungen gelegt werden. Hochverschuldete Unternehmen sollten gemieden werden. Als Schweizer Anleger bevorzugen wir weiterhin den hiesigen Markt, zumindest solange das Ende des Zinszyklus in Sicht ist.

Wir wünschen Ihnen allen ein FROHES NEUES JAHR!

Kommentare sind willkommen.