EMR Dezember 2023

Liebe Leserin, lieber Leser

RÜCKBLICK 2023

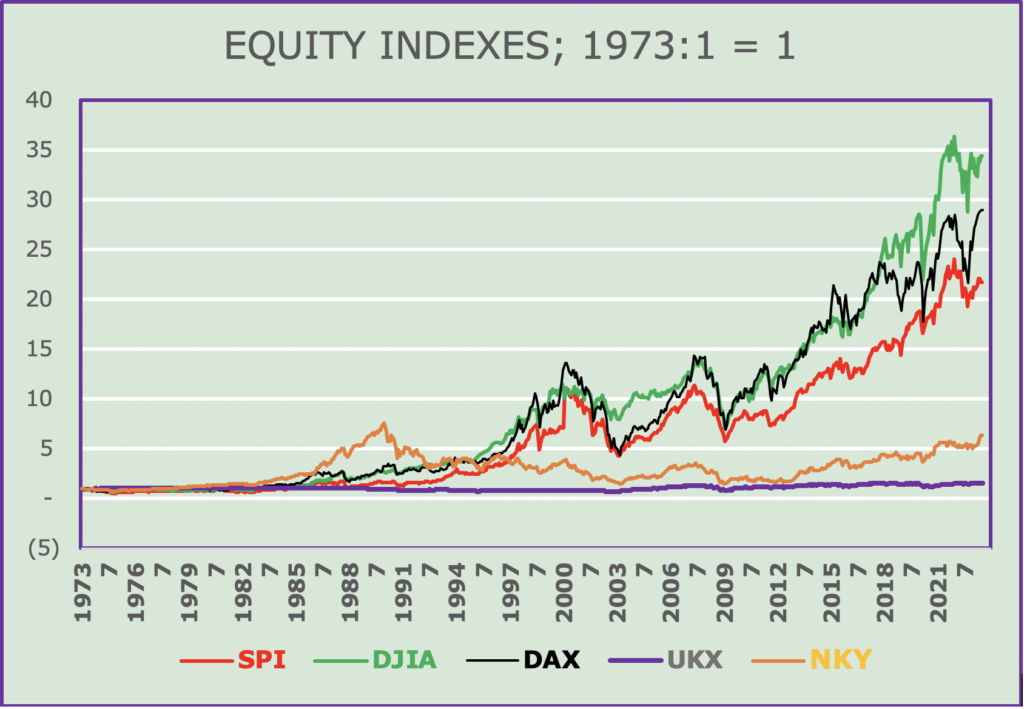

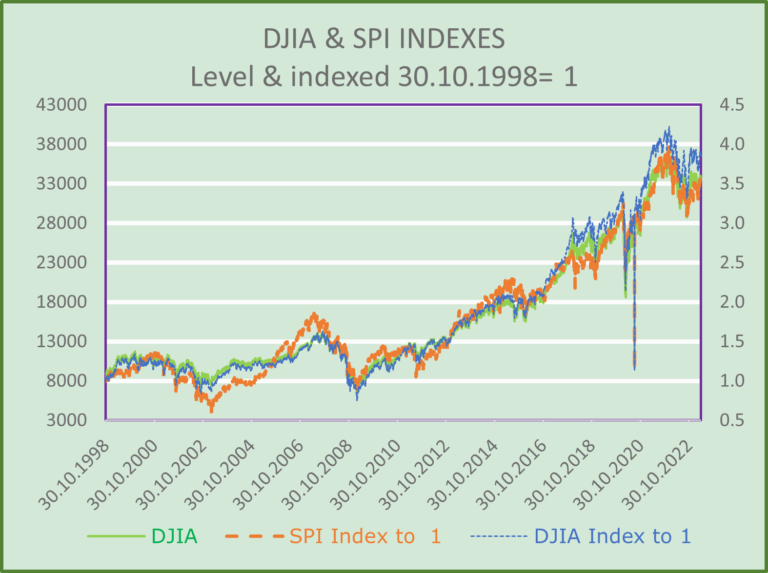

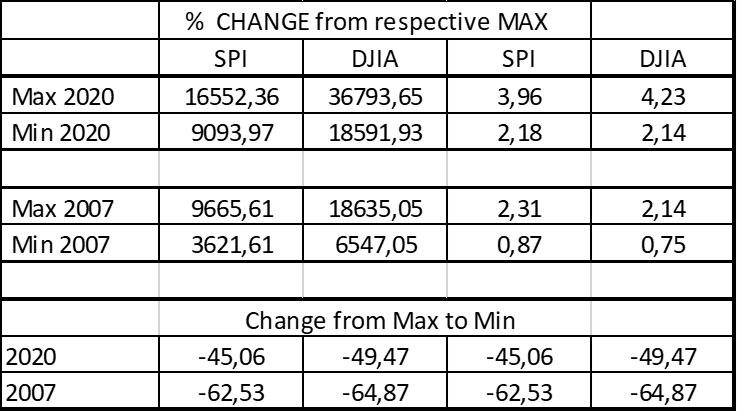

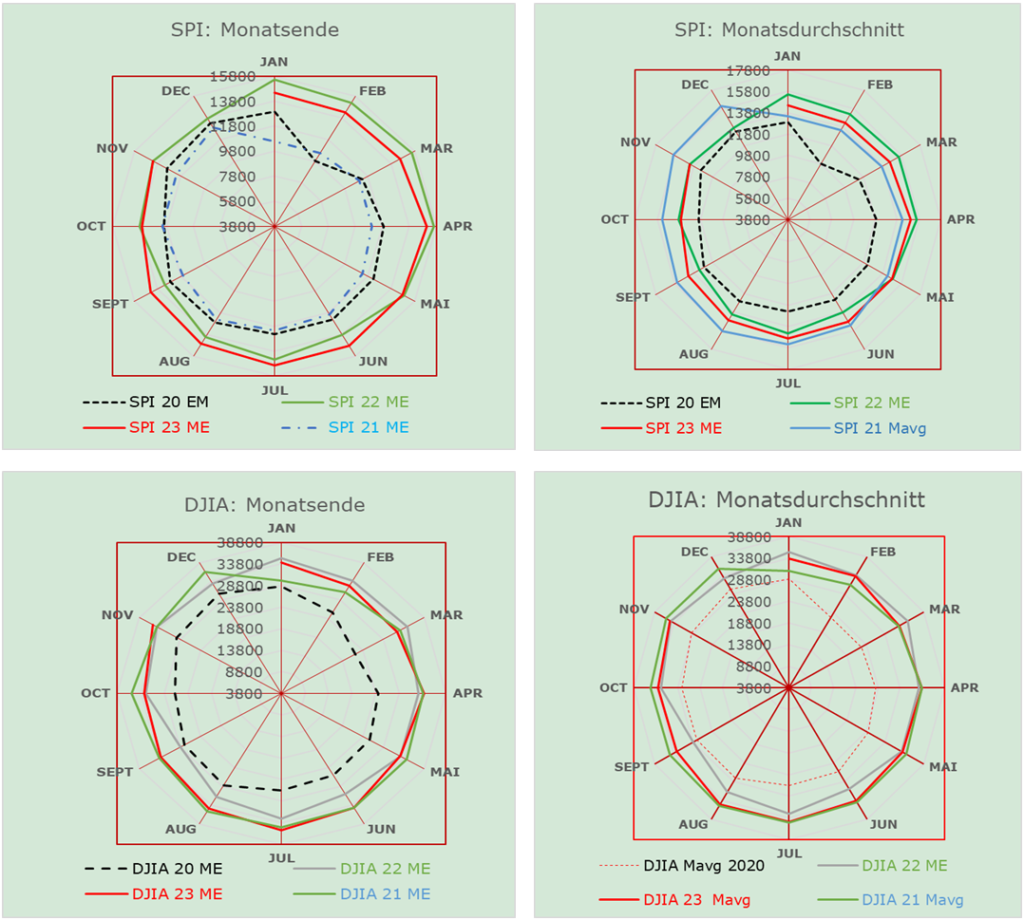

Wird die Betrachtung der Entwicklung des SPI (Swiss Performance Index) und des DJIA-Index in diesem Fall für die letzten vier Jahre, auf Monatsend- als auch auf Monatsdurchschnittsbasis, lässt sich aus den folgenden Charts das Folgende ableiten:

Die Grafiken der Aktienindizes SPI und DJIA weisen keine auffälligen Unterschiede auf. Dies deutet auf ein recht stabiles Umfeld hin, mit Ausnahme des Zeitraums zwischen Januar und Februar 2020 und 2021. Man sollte aber nicht vergessen, dass es in den untersuchten Jahren Abweichungen in der jeweiligen Tagesperformance gab. Gemäss den wiederholten Kommentaren verschiedener Experten sind diese nicht so relevant wie es aussieht. Es ist jedoch anzumerken, dass die Unterschiede bei den Monatsdurchschnitten im Vergleich zu den Monatsenddaten eher gering sind.

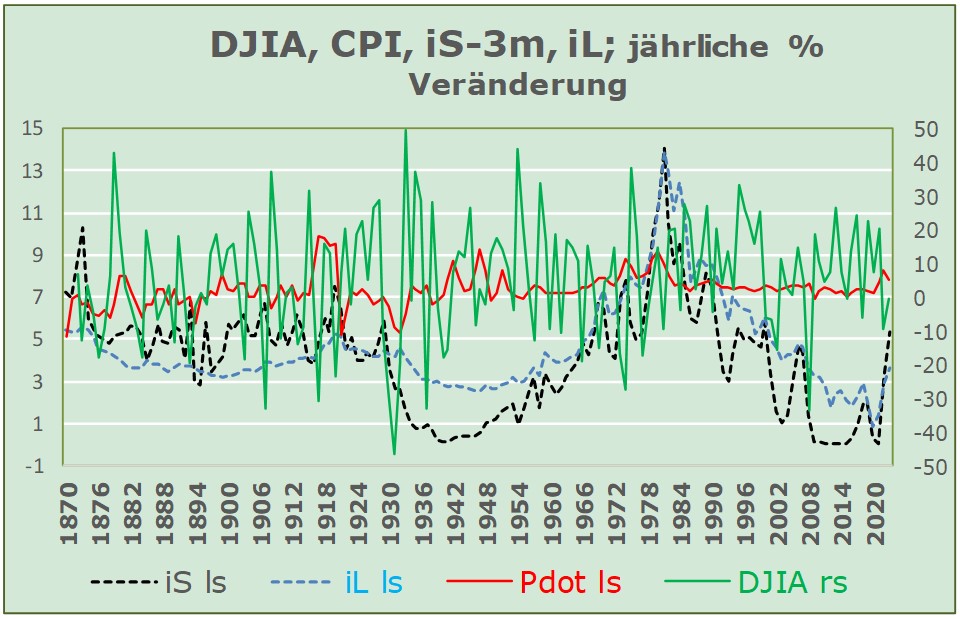

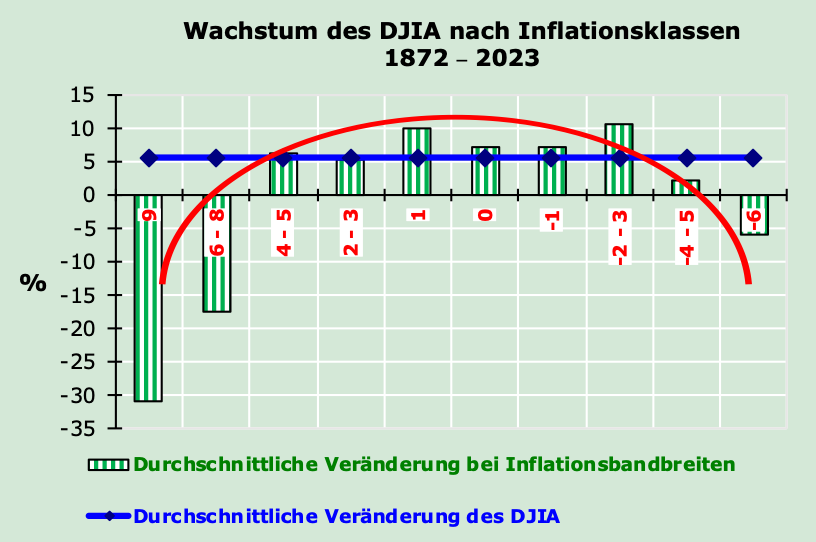

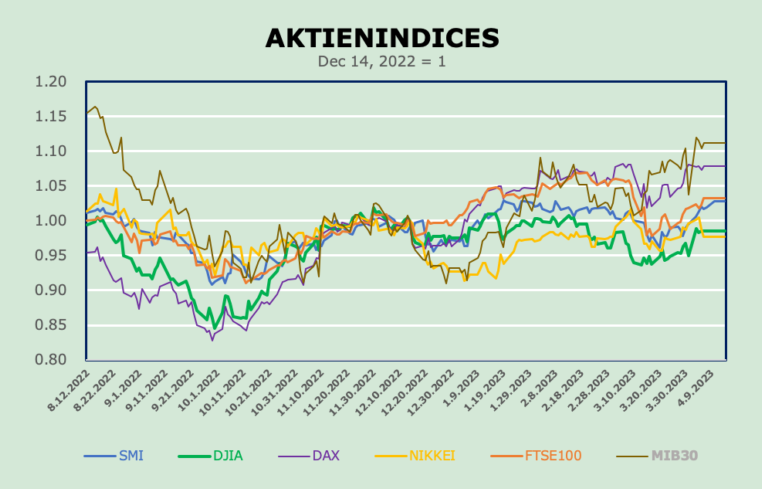

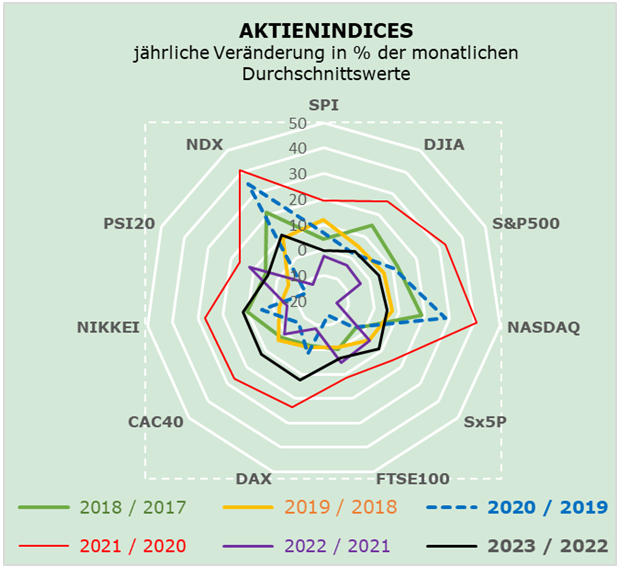

Leser könnten einwenden, dass eine Analyse auf der Grundlage von nur zwei Aktienindizes unzureichend ist. Aus diesem Grund geben wir mit der folgenden Graphik die jährliche prozentuale Veränderung der jeweiligen monatlichen Durchschnittswerte für eine Reihe von Aktienindizes an. Diese zeigt drastische Unterschiede auf, nicht wahr?

Die jährlichen Schwankungen, wie im obigen Schaubild dargestellt, sind in der Tat bemerkenswert sowohl in Bezug auf den Umfang als auch von Index zu Index. Ein erstes spezifisches Argument, das in der Grafik zwar enthalten ist, aber nicht aus ihr abgeleitet werden kann, betrifft die Schwankungen der jeweiligen Währungen (nicht in der Grafik dargestellt). Ein weiteres Argument betrifft den „Technologie“-Gehalt der einzelnen Indizes. Es sei daran erinnert, dass die Technologie während des untersuchten Zeitraums eine entscheidende Rolle gespielt hat und auch weiterhin spielen wird, nicht nur für die Aktienmärkte, sondern vor allem aufgrund der unterschiedlichen Wirtschaftstätigkeit in den einzelnen Ländern. An dieser Stelle lohnt es sich, zumindest als blosses Beispiel, die Schwankungen des DJIA mit denen des S&P500 und/oder des Nasdaq zu vergleichen.

AKTUELLES UMFELD

Die Kontextanalyse zeigt uns, dass es keine „zusätzlichen und entscheidenden Faktoren“ gibt, die berücksichtigt werden müssen. Der russische Krieg gegen die Ukraine und der Krieg im Gaza-Streifen bleiben weiterhin deterministisch. Die Erwartungen werden weiterhin von der geopolitischen Instabilität bestimmt, während die technologische Innovation und die Massnahmen der Zentralbanken darauf abzielen, die Sicherheit zu erhöhen. Infolgedessen sind die wirtschaftlichen Aussichten alles andere als rosig. Die Erdölproduzenten spielen weiterhin eine ziemlich gefährliche Rolle. Ihr Ziel ist es, die Energiepreise so lange wie möglich hoch zu halten, vor allem um absurde und verheerende Kriege finanzieren zu können.

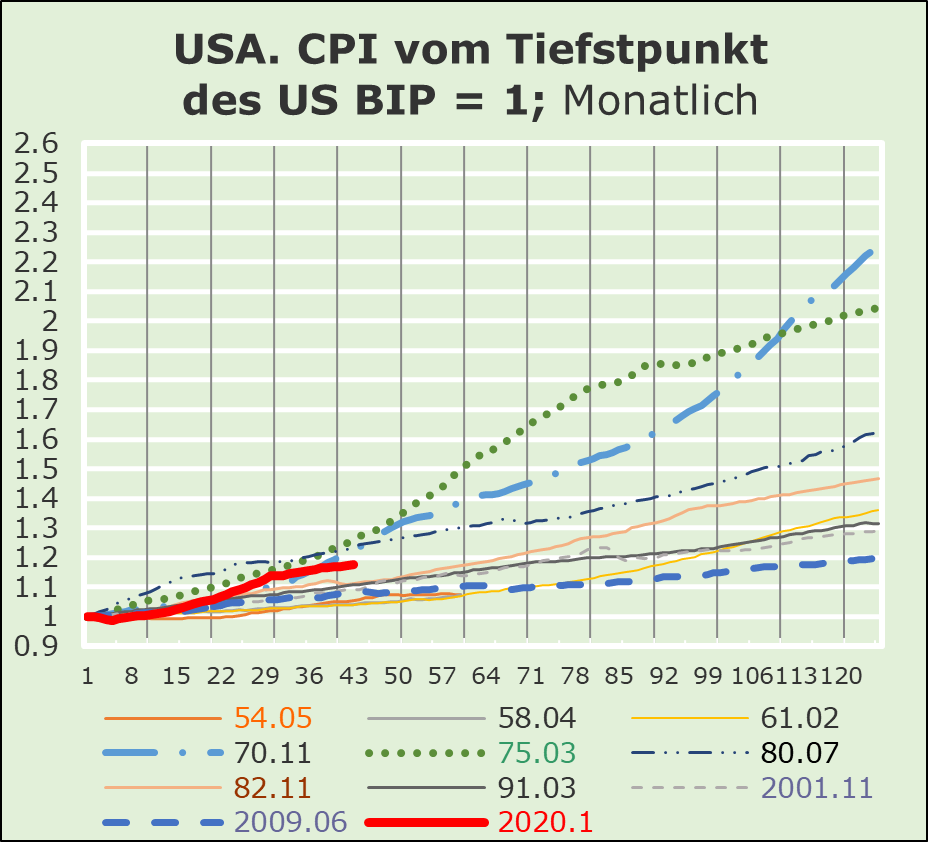

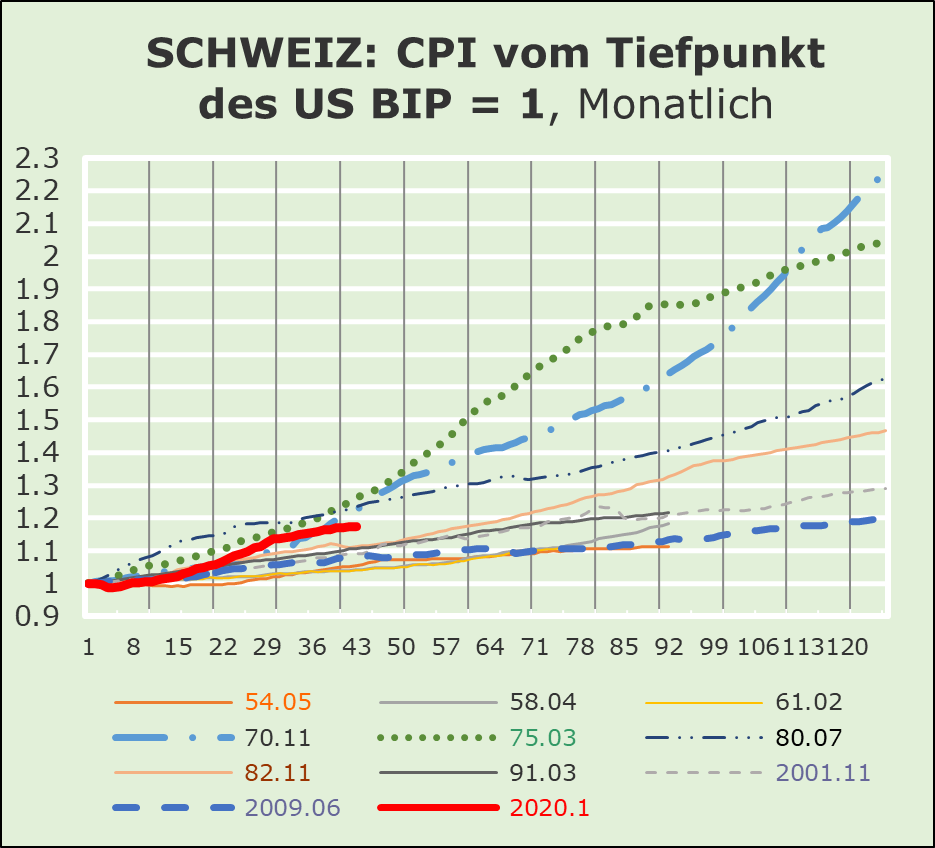

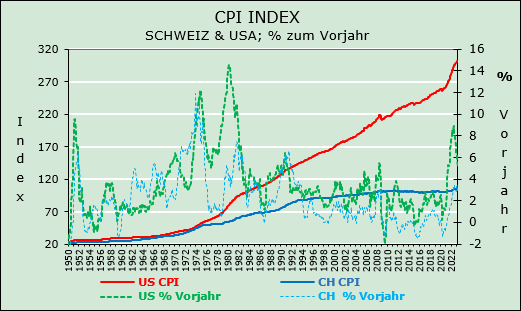

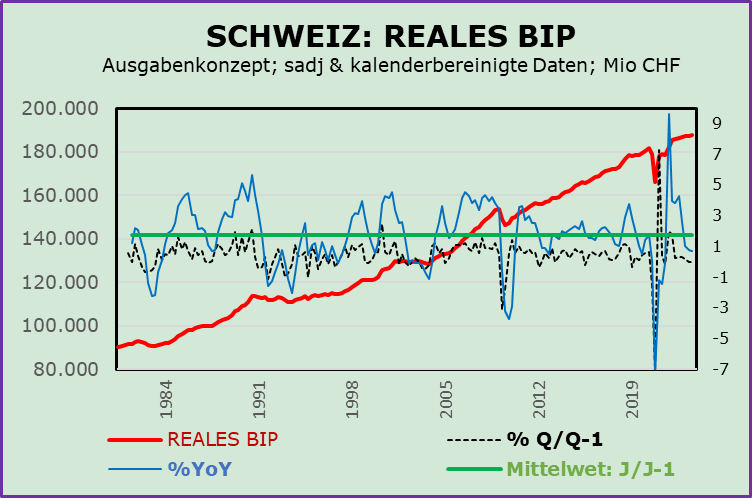

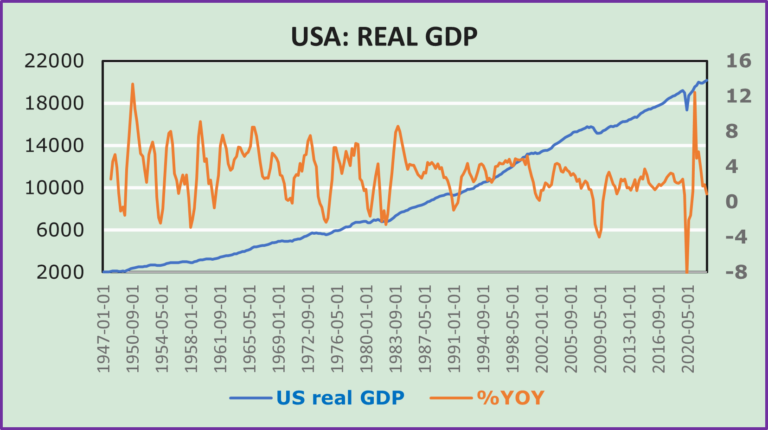

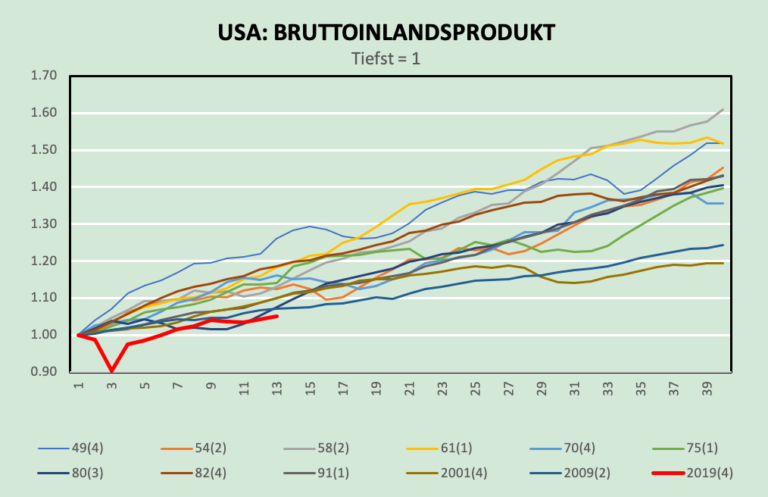

Der Konsum gilt als Motor der Wirtschaftstätigkeit und somit als Träger des Wohlstand. Wir erwarten Impulse vom internationalen Handel mit wichtigen Gütern und Dienstleistungen. Daher wird es schwierig sein, den Preisanstieg einzudämmen. Folglich sollten sich die Massnahmen und Reaktionen der Währungsbehörden nicht übermässig auf die Inflationsbekämpfung konzentrieren, sondern eher auf die Ankurbelung der inländischen Wirtschaftstätigkeit. Das würde eine Verlagerung von Auslandsinvestitionen auf inländische Erneuerungen erfordern. Es sei darauf hingewiesen, dass die anderen Komponenten des BIP offenbar nicht so stark zur Wirtschaftstätigkeit beigetragen haben, was überraschend ist.

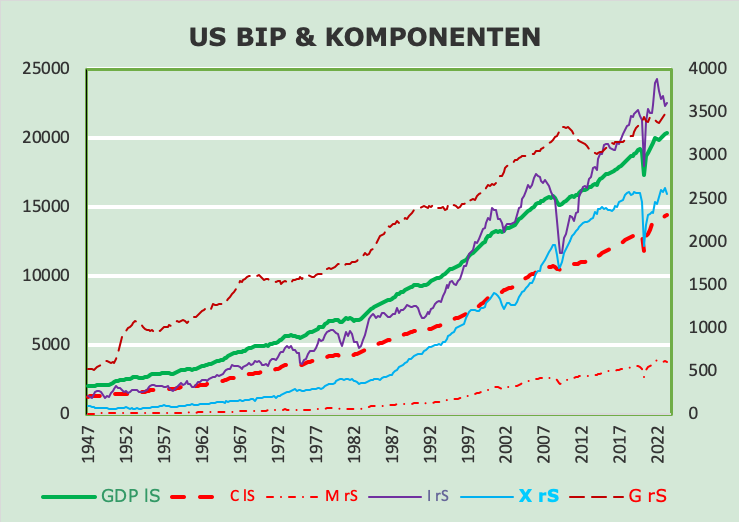

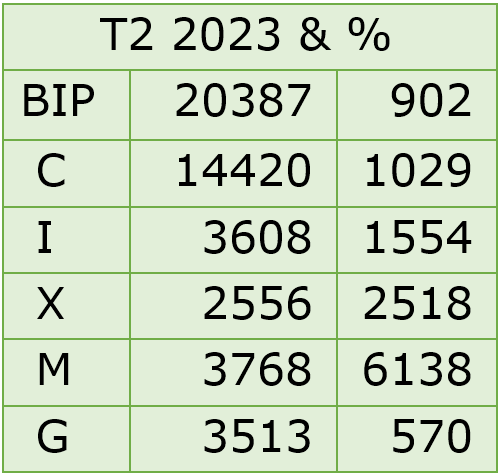

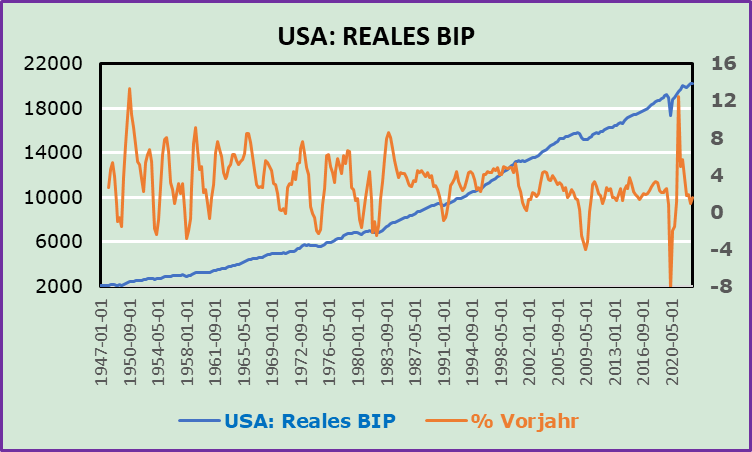

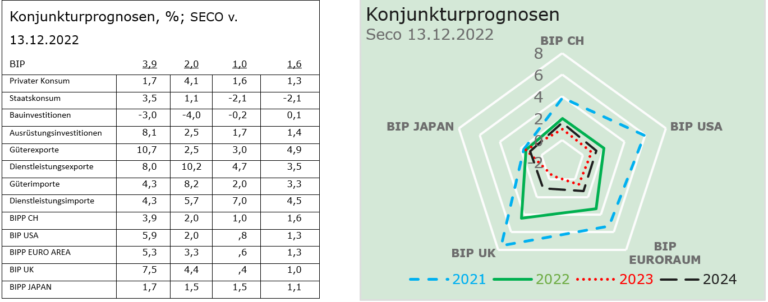

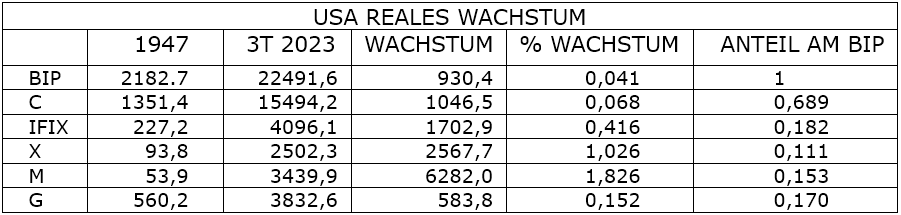

Der Einfachheit halber und um zu erklären, was wir meinen, beschränken wir unsere Analyse auf die Entwicklungen in den Vereinigten Staaten. Wir gehen dabei davon aus, dass die Auswirkungen in anderen Industrieländern ähnlich sein dürften. Die US-Daten seit 1947 zeigen, dass die Konsumausgaben nach wie vor den grössten Beitrag zum BIP leisten. Dennoch zeigt die folgende Tabelle des US-BIP und seiner wichtigsten Komponenten recht überraschende Ergebnisse. Im Laufe der Zeit waren die Konsumausgaben tendenziell weniger stark ausgeprägt, d. h. sie waren weniger treibend. Die Spanne hat sich im Laufe der Zeit vergrössert. Das Wachstumsgefälle ist in den Daten deutlich sichtbar (siehe Tabelle), während alle anderen BIP-Komponenten nur einen marginalen Beitrag zu leisten scheinen. Ob diese Einschätzung als Mass für die jeweiligen Niveaus „richtig“ oder „falsch“ ist, ist in diesem Stadium die angemessene Frage, oder nicht?

Um die in der folgenden Tabelle dargestellten Daten zur Wirtschaftstätigkeit in den USA zu analysieren, müssen wir zunächst die verwendeten Abkürzungen definieren: BIP = Bruttoinlandsprodukt; C = Verbrauchsausgaben; IFIX = Investitionsausgaben; X = Exporte; M = Importe; und G = Staatsausgaben. Die Gesamtsätze sind in der folgenden Tabelle zusammengefasst:

Die Analyse der Daten in obiger Tabelle spricht Bände. Obwohl die Daten auf die Konsumausgaben als treibende Kraft hindeuten, lassen die Wachstumsraten der anderen Komponenten des BIP darauf schliessen, dass die Importe die wichtigste Determinante für das BIP-Wachstum sind, gefolgt von den Exporten und den Investitionen. Die Konsumausgaben stehen erst an vierter Stelle, während die Staatsausgaben vor allen anderen wichtigen BIP-Komponenten liegen. Die Tabelle bestätigt unsere Schlussfolgerung, dass die Ursachen für die derzeitige Unordnung weniger in der Zinsentwicklung als in der internationalen sozialen und moralischen Unordnung (Russlands Krieg in der Ukraine) liegen!

UNSERE ERWARTUNGEN

Die Interpretation bleibt umstritten, und es ist schwierig, ein plausibles und glaubwürdiges Szenario zu definieren. Die Volatilität betrifft sowohl die kurze als auch die mittlere Frist. Den Währungsbehörden und den meisten Prognostikern geht es in erster Linie um die Wiederherstellung der Preisstabilität, z. B. durch höhere Zinssätze. Vor diesem Hintergrund bevorzugen wir weiterhin Qualitätsaktien, insbesondere aus dem Technologiesektor. Das Niveau der langfristigen Zinsen ist zumindest mittelfristig günstig für Qualitätsanleihen, die zum ersten Mal seit langem wieder attraktive Renditen und Chancen auf Kapitalzuwachs versprechen. Insgesamt bleiben wir sowohl bei Aktien als auch bei Währungen weiterhin stark auf den heimischen Markt fokussiert.

FROHE WEIHNACHTEN UND EIN GUTES NEUES JAHR

Kommentare sind willkommen.