EMR Juni 2026

Liebe Leserin, lieber Leser,

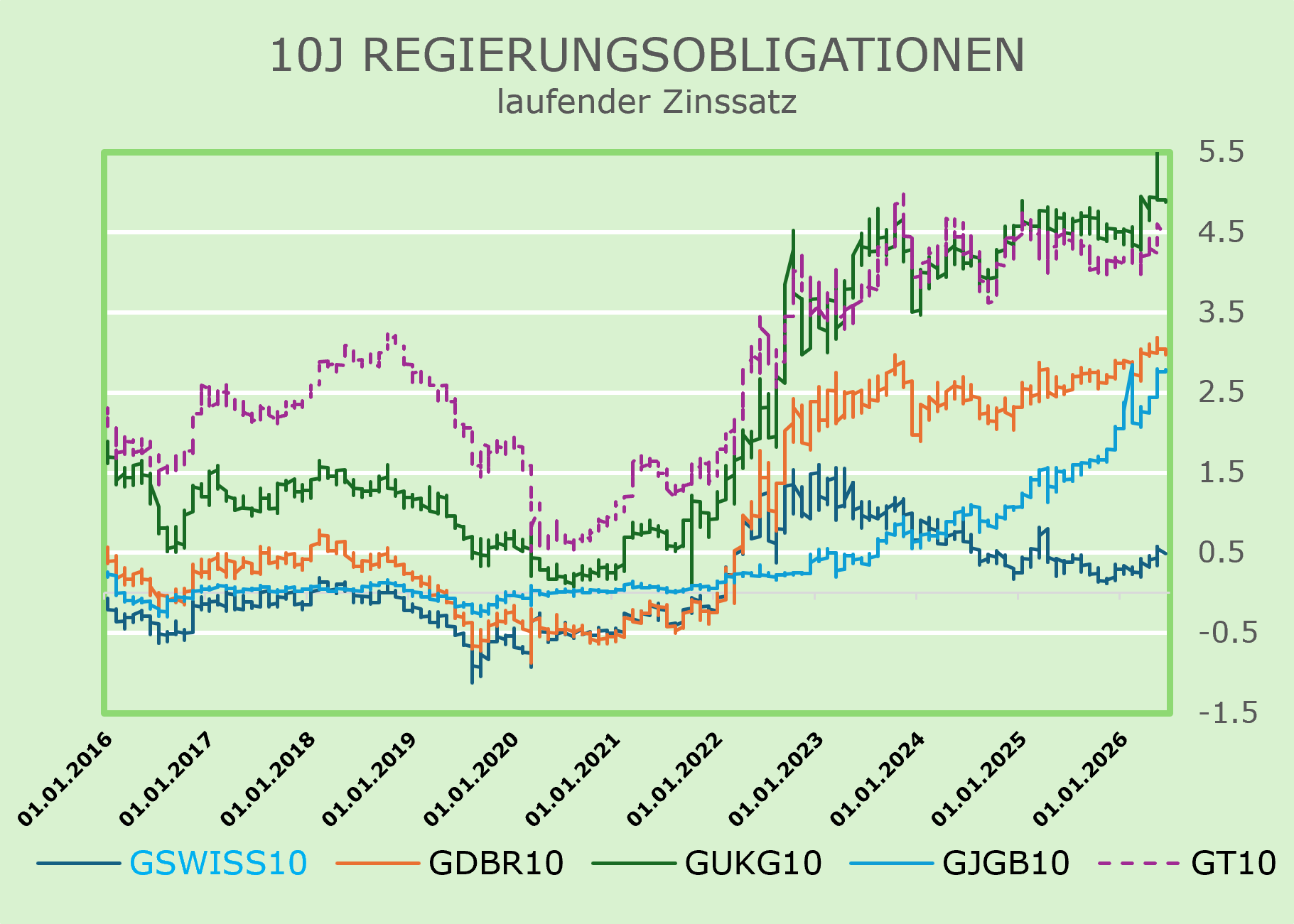

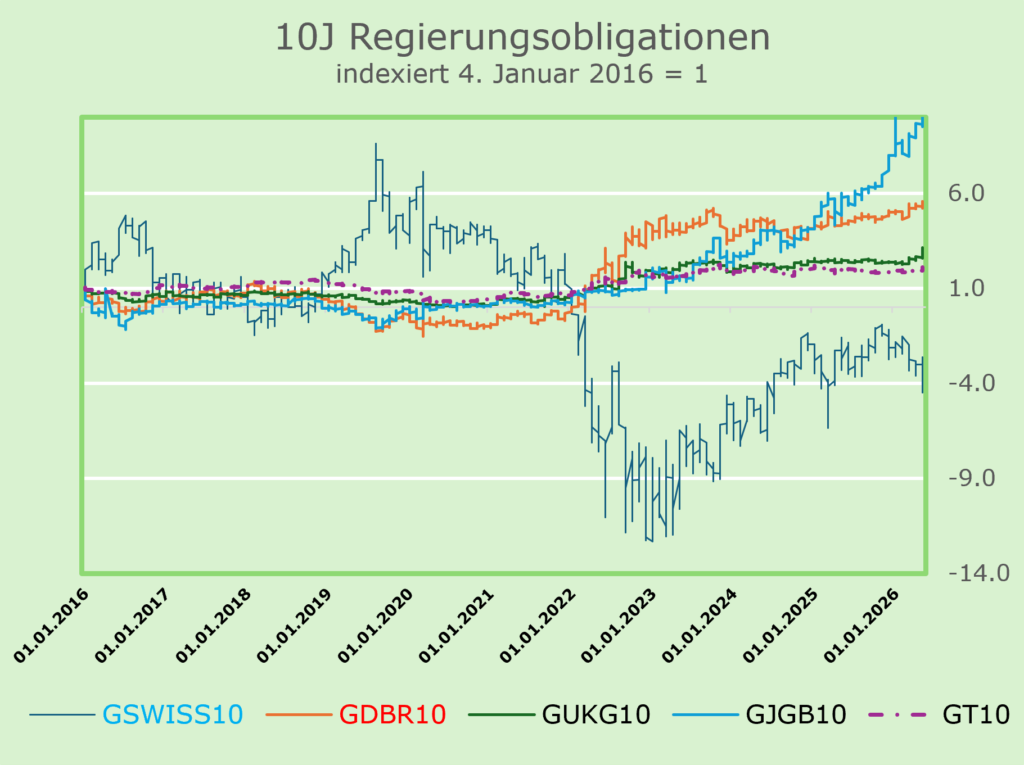

In letzter Zeit hat sich die politische Aufmerksamkeit vor allem auf Zinsanpassungen konzentriert. Aus diesem Grund legen wir im vorliegenden EMR den Schwerpunkt auf die Zinsentwicklung und insbesondere auf bestimmte Renditen von 10-jährigen Staatsanleihen als plausible Indikatoren.

FACKTEN UND INTERPRETATIONEN

Um zu zeigen, warum unsere Einschätzung von der Mainstream-Meinung abweicht, präsentieren wir Diagramme der Renditen der 10-jährigen Staatsanleihen ausgewählter Aktienmärkte. Die Grafiken der relevanten Zinssätze zeigen bedeutende Entwicklungen in zuletzt untersuchten Perioden auf. Sie weisen auf folgende, wesentliche Unterschiede hin:

- Differenzen zwischen der ersten Hälfte des Diagramms und der entsprechenden zweiten Hälfte.

- Die differenzierte Entwicklung ist in der zweiten Hälfte, also in der jüngsten Periode, deutlich ausgeprägter.

- Die zentrale Frage, die wir uns stellen, lautet: Was sind die Gründe für die unterschiedlichen Bewertungen?

Bei der Betrachtung der Diagramme stellen wir fest, dass die Ausschläge auf der rechten Seite des Diagramms deutlich ausgeprägter sind, und zwar für die am 1. Juni 2016 auf 1 indexiert. Warum dies so ist. Es geht um eine kohärente Vergleichbarkeit.

Wie wir alle wissen, konzentriert sich die Wirtschaftspolitik In letzter Zeit hauptsächlich darauf, die Inflation durch Zinsanpassungen seitens der jeweiligen Zentralbanken zu steuern. Wie aus den gezeigten Diagrammen zu entnehmen ist, hat die Inflation von der grossen Mehrheit der Analysten nicht die Aufmerksamkeit erhalten, die sie verdient. Bis zu einem gewissen Grad befürchten wir, dass der derzeitige politische Kontext nicht ausreichend ist, die wirtschaftliche Pattsituation mit einem deutlich koordinierten Ansatz zu lösen.

Uns ist bewusst, dass eine Bewertung des aktuellen Kontexts allein auf der Grundlage der oben genannten eingeschränkten Darstellungen eine sehr komplexe Aufgabe ist, da es Unterschiede zwischen den bestimmenden Faktoren der jeweiligen Zeitreihen gibt, wie zum Beispiel:

- Werden Russlands Krieg gegen die Ukraine und die Kriege im Persischen Golf bald vorbei sein?

- Wird der Ausblick als Motor für das Wirtschaftswachstum dienen oder wird die Politik weiterhin die Hauptzerstörungsrolle spielen?

- Wird der Fokus hauptsächlich auf der Geldpolitik und den entsprechenden Reaktionen der Zentralbanken liegen?

- Oder wird traditionelles wirtschaftliches Denken, die neue Leitidee sein?

Tatsache ist, dass uns ständig gesagt wird, die Entwicklung der Zinssätze sei grundlegend dafür, den befürchteten Anstieg der Inflation einzudämmen. Basierend auf den verfügbaren Daten fragen wir uns, welche der oben genannten Hypothesen tatsächlich das gültige und bestimmende Argument für das Jahr 2026 sein sollte und sein wird

Der jüngste Fokus der Wirtschaftspolitik lag auf der primären Steuerung der Inflation mittels Zinsanpassung seitens der Zentralbanken. Wir widersprechen jedoch dieser weit verbreiteten Annahme, die impliziert, dass höhere Zinssätze die derzeitige wirtschaftliche Pattsituation lösen würden. Insbesondere verweisen wir auf Diagramme, welche die Entwicklung der langfristigen Renditen dokumentieren.

Lassen Sie uns also den faszinierenden Bestimmungsgrund festhalten.

Wie dargestellt, weisen die Diagramme auf zwei konkrete Entwicklungen hin. Eine umfasst den Zeitraum vor Ende 2019 bis Anfang 2020, die zweite den Zeitraum danach. Wir empfinden die spezifischen Entwicklungen als sehr aufschlussreich.

SCHLUSSFOLGERUNGEN

Trotz aller Prognoseschwierigkeiten bevorzugen wir den Schweizer Franken und unseren Inlandsmarkt – hauptsächlich aus Gründen der Effizienz. Wir erwarten, dass der CHF weiterhin sehr gefragt bleibt. Wie sich aus den oben genannten allgemeinen Bedingungen ableiten lässt, ist der Krieg gegen die Ukraine sowie die Lage im Nahen Osten insbesondere aus Sicherheitsgründen angesichts der verheerenden, zerstörerischen Auswirkungen auf die Verfügbarkeit von Rohstoffen wie Gas und Rohöl ein stark deterministischer Faktor.

Die internationale Diversifikation spricht für sich. Im Einklang mit den technologischen Entwicklungen bleiben Investitionen in den USA trotz der befürchteten Schwäche des USD gegenüber unserer eigenen Währung attraktiv. Was die EUR-Exposition betrifft, sind wir aufgrund der politischen Unsicherheiten in Frankreich und Deutschland besorgt.

Wird der Fokus weiterhin hauptsächlich auf der Geldpolitik und den entsprechenden Reaktionen der Zentralbanken liegen und auch künftig darauf gerichtet bleiben?