EMR Mai 2026

Lieber Leser

DETERMINISTISCHE FAKTOREN?

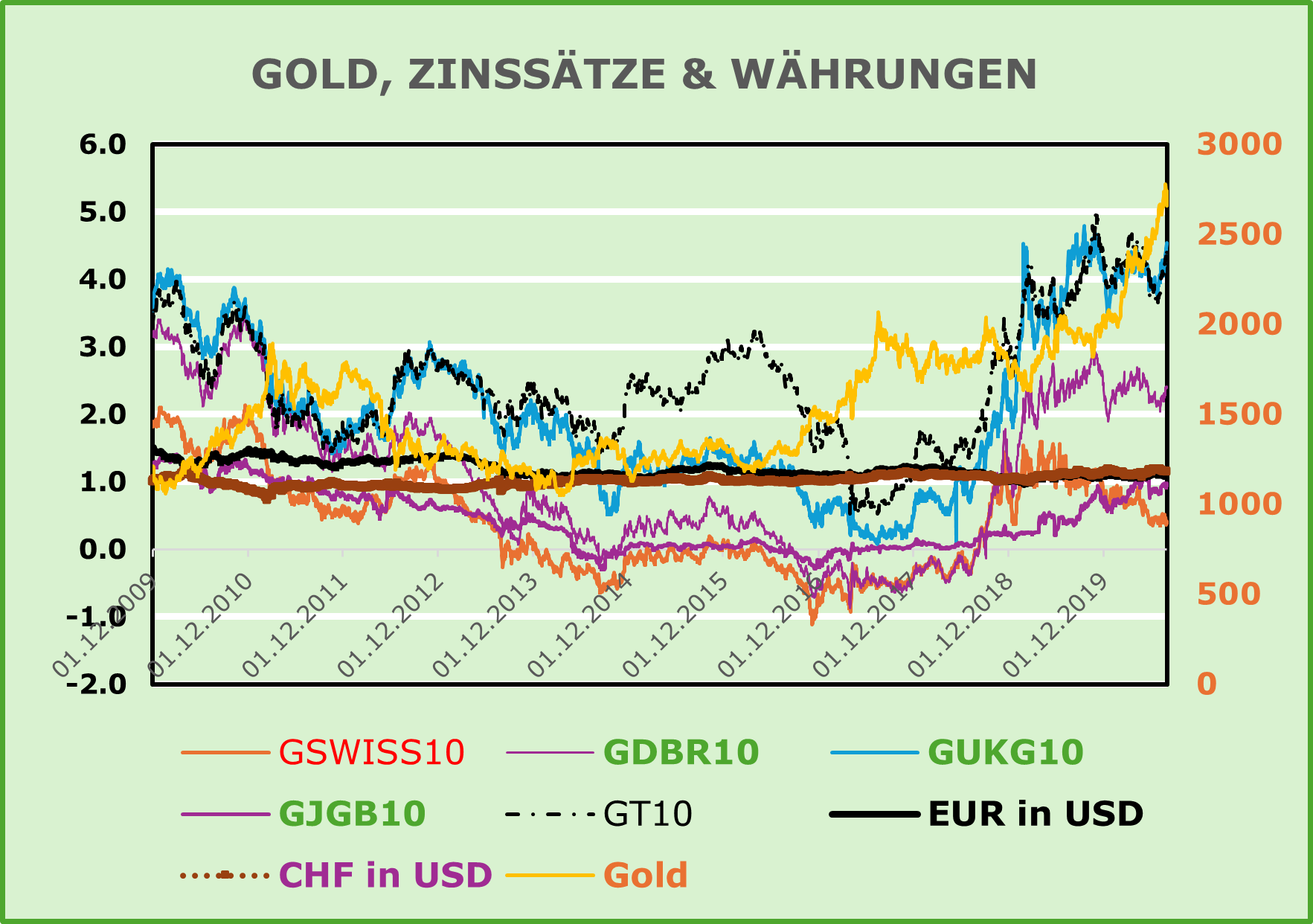

Der jüngste Fokus der Wirtschaftspolitik lag auf der primären Inflationssteuerung mittels Zinsanpassungen seitens der Zentralbanken. Wir widersprechen der weit verbreiteten Annahme, dass erhöhte Zinssätze die wirtschaftliche Sackgasse derzeit lösen würden. Das folgende Diagramm zu Gold, Zinssätzen und Währungen verwirrt etwas. Man könnte argumentieren, dass das Diagramm ziemlich kompliziert ist, daher möchten wir es genauer analysieren.

Das Diagramm zeigt zwei spezifische Entwicklungen. Eine umfasst den Zeitraum Ende 2019 bis Anfang 2020, die zweite den Zeitraum danach. Die Entwicklungen sind recht aufschlussreich.

Die Bewertung des aktuellen Kontexts, selbst nur auf Grundlage der obigen Darstellung, ist eine wirklich komplex, da es Unterschiede zwischen den bestimmenden Faktoren der jeweiligen Zeitreihe gibt, wie zum Beispiel:

- Wird Russlands Krieg gegen die Ukraine bald vorbei sein?

- Wird der Ausblick als Motor für das Wirtschaftswachstum dienen, oder wird die Politik weiterhin die Hauptrolle spielen.

- Wird der Fokus hauptsächlich auf geldpolitischen Massnahmen und den entsprechenden Reaktionen der Zentralbanken liegen?

- Oder wird traditionelles wirtschaftliches Denken die “neue Führung” sein?

Häufig wird, dass das Zinsniveau bzw. die geldpolitische Ausrichtung entscheidend ist, um den Anstieg der Inflation einzudämmen. Basierend auf den verfügbaren Daten stellen wir uns jedoch die Frage, welche der oben genannten Hypothesen tatsächlich empirisch bestimmend sind.

GRUNDLEGENDE ANNAHMEN

Um die jeweiligen Auswirkungen der oben genannten Faktoren zu bewerten, laden wir die Leser ein, die Entwicklungen im untenstehenden Diagramm der Renditen der 10-jährigen Staatsanleihen für die Schweiz, Deutschland, das Vereinigte Königreich, Japan und die Vereinigten Staaten zu betrachten und zu analysieren. Um die neuesten Entwicklungen zu veranschaulichen, haben wir die jeweiligen Daten zum 3. November 2022 auf dem Wert 1 indexiert und grafisch dargestellt. Wir halten es für lohnenswert, die Anfangswerte der Zinssätze vom 3. November 2022 zu berücksichtigen:

| GSWISS10 | GDBR10 | GUKG10 | GJGBB10 | GT10 | |

| 3. Nov. 2022 | 1.327 | 2.245 | 3.575 | 0.246 | 4.134 |

| 30. Apr. 2026 | 0.391 | 3.0348 | 5.038 | 2.522 | 4.395 |

| % | -70.54 | 35.18 | 40.92 | 925.20 | 6.31 |

Bezüglich der Auswirkungen der Geldpolitik glauben wir als deterministische orientierter Anlageleitfaden, dass die derzeitige, hauptsächlich auf tatsächlichen Daten basierende Interpretation, nicht als konsistenter und vielversprechender Indikator für die[AZ1] künftige Prognosepolitik angesehen werden kann. Vor diesem Hintergrund fragen wir uns, warum die überwiegende Mehrheit der Prognostiker weiterhin auf die Zinspolitik fokussiert, um das aktuelle Patt zu meistern?

Zweifellos zeigen die Daten zum jüngsten Standort der 10-jährigen Staatsanleihe-Renditen signifikante und deterministische Unterschiede zwischen den angebotenen Renditen. Die eigentliche Frage ist: Worauf deutet die Grafik wirklich hin? Stellt sie etwas anderes dar, als das, was regelmässig in den Medien berichtet wird? Wir glauben, dass das Diagramm das Risiko veranschaulicht, das entstehen könnte, falls sich die Auswirkungen der Zinsstze ändern – wie derzeit erwartet wird. Dennoch laden wir die LeserInnen ein, die verschiedenen, in der Grafik gezeigten Entwicklungen zu untersuchen, um die Wachstumskurven und kohärenten Auswirkungen besser einschätzen zu können. Von unserer Seite leiten wir Folgendes ab:

- Die Entwicklung der japanischen 10-Jahres-Renditen ist erstaunlich, z. B. im Vergleich zum gegenteiligen Trend der deutschen Renditen. Wir fragen uns, welche Auswirkungen dies auf Investitionen in Japan im Vergleich zu Deutschland hat oder haben könnte.

- Die Erträge in der Schweiz und den USA waren überraschend stabil. Deuten die jeweiligen Entwicklungen auf eine entsprechende Reaktion auf ein anderes Umfeld hin?

Was die Wirkung der Geldpolitik als lohnender Investitionsleitfaden betrifft, so glauben wir, dass die aktuelle Interpretation auf Basis tatsächlicher Daten nicht als konsistenter und vielversprechender Indikator angesehen werden kann. Vor diesem Hintergrund fragen wir uns, warum die überwiegende Mehrheit der Prognostiker weiterhin auf die Zinspolitik fokussiert, um die aktuelle Pattsituation zu durchbrechen.

KURZFRISTIGER AUSBLICK

Die Daten im oben gezeigten Diagramm deuten auf signifikante und deterministische Unterschiede zwischen den jeweiligen Renditen von 10-jährigen Staatsanleihen hin. Die eigentliche Frage ist: Worauf deutet die Grafik hin?

Wir sind der Ansicht, dass das Diagramm das Risiko aufzeigt, das entstehen könnte, wenn die Auswirkungen von Zinsänderungen – wie derzeit beobachtet – als Leitfaden für die nahe Zukunft auf Basis der Entwicklung 10-jähriger Staatsanleihen interpretiert werden. Dennoch laden wir die Leser ein, die verschiedenen gezeigten Entwicklungen zu betrachten, um deren Wachstumskurven und kohärenten Auswirkungen besser einschätzen zu können. Eine genauere Analyse der verfügbaren Daten weist, unseres Erachtens auf Folgendes hin:

- Die Entwicklung japanischer 10-Jahres-Renditen im Vergleich zur gegenläufigen Entwicklung deutscher Renditen ist zweifellos erstaunlich. Wir fragen uns, welche Folgen eine Investition in japanische Anleihen im Vergleich zu beispielsweise Deutschland haben könnte?

- Im analysierten Zeitraum war die Entwicklung der Erträge im Vereinigten Königreich und in den USA recht stabil. Deuten diese Entwicklungen auf eine Reaktion auf ein anderes Umfeld hin?

- Die Entwicklung der Schweizer Staatsanleihen entspricht nicht vollständig der öffentlichen Meinung.

Was die Auswirkungen des geldpolitischen Managements als vielversprechenden Anlageleitfaden betrifft, glauben wir, dass die aktuelle Interpretation auf Basis tatsächlicher Daten kein konsistenter und verlässlicher Indikator ist. Vor diesem Hintergrund fragen wir uns erneut, warum die überwiegende Mehrheit der Prognostiker weiterhin auf das Zinsmanagement fokussiert, um die aktuelle Pattsituation zu lösen, anstatt den Fokus auf die Inflationslage zu legen?

UNSERE ERWARTUNGEN

Angesichts des oben festgehaltenen politischen, wirtschaftlichen und sozialen Umfelds ist der Ausblick komplex und herausfordernd. Nach einer gründlichen Untersuchung der jüngsten Entwicklungen der Renditen von 10-jährigen Staatsanleihen stellen wir uns folgende Frage: Wird die Inflation wirklich der Hauptfeind der politischen Entscheidungsträger und/oder Investoren sein, oder wird es etwas anderes sein?

Wenn die Behörden weiterhin darauf fokussiert bleiben, die Inflation durch kurzfristige Zinssteuerung zu bekämpfen, wird erwartet, dass die Investitionsaussichten eher zurückhaltend bleiben.

Warum, könnte man sich fragen?

In Kriegszeiten – insbesondere angesichts der andauernden russischen Invasion in der Ukraine sowie der Spannungen im Nahen Osten und anderswo stellt sich die Frage, inwiefern Zinssatzänderungen tatsächlich Einfluss auf den Rohölpreis haben können? Wir sollten nicht vergessen, dass zwei der grössten Volkswirtschaften Europas (Frankreich und Deutschland) sich in einer sehr komplexen politischen Lage befinden, nämlich einem ernsthaften Mangel an wirtschaftlicher, sozialer und politischer Führung. Bezüglich Investitionen betrachten wir diesen Kontext als problematisch, wenn nicht gar gefährlich.

Wenn Investoren sich jedoch weiterhin auf Sektoren wie Technologie konzentrieren, wie es in den USA der Fall war und möglicherweise bleibt, könnten sich die Aussichten deutlich verbessern. Dennoch können wir an diesem entscheidenden Punkt nicht vorhersagen, wie sich die US-Politik entwickeln wird, da eine “America First-Politik” im Vordergrund steht.

SCHLUSSFOLGERUNGEN

Trotz aller Prognoseschwierigkeiten bevorzugen wir den Schweizer Franken und den Inlandsmarkt, hauptsächlich aus Gründen der Effizienz. Wir erwarten, dass die CHF weiterhin stark nachgefragt bleibt. Wie aus den oben genannten allgemeinen Bedingungen zu erkennen ist, bleibt der Krieg gegen die Ukraine und in anderen Ländern des Nahen Ostensein massgeblicher Einflussfaktor, insbesondere aufgrund der Bedeutung von Rohstoffen wie Gas und Rohöl.

Trotz befürchteter Schwäche des USD gegenüber unserer eigenen Währung bleibt eine internationale Diversifikation entscheidend, insbesondere, im Zusammenhang mit technologischen Entwicklungen. Was den EUR betrifft, sind wir aufgrund der politischen Unsicherheiten in Frankreich und Deutschland vorsichtig.

Während viele Analysten gespannt auf geldpolitische Massnahmen der Zentralbank warten, befürchten wir beispiellose Aktionen des US-Präsidenten, dessen jüngste Steuerreform – und wahrscheinlich auch weiterhin – einen recht negativen Einfluss auf die Wirtschaftstätigkeit hatte und haben mag.

Was wir im Hinterkopf behalten sollten, ist die implizite Lehre aus den jüngsten Zinstrends – wie im obigen Diagramm gezeigt, das uns die Bedeutung von Entwicklungen bei Exporten und Importen, einschliesslich Trumps Fachjargon, aufzeigt. Eine der Lehren, die ich vor langer Zeit an der Georgetown University in Washington D.C. gelernt habe, ist, wirtschaftliche Fakten gründlich zu analysieren, bevor man eine kohärente Entscheidung trifft.

Bitte entschuldigen Sie uns, dass wir ihnen keine hoffnungsvollere Perspektive präsentieren können. Dennoch freuen wir uns sehr auf Kommentare.