EMR September 2023

Liebe Leserin, lieber Leser

Was hat das “Buridan-Esel-Paradoxon” mit den heutigen wirtschaftlichen Einschätzungen zu tun? Nun, es steht für: “wenn die Entscheidung nicht zu wählen, zu einer schlechten Entscheidung wird”. Es ist eine Redewendung, die sich auf jemanden bezieht, der sich angesichts zweier gleichwertiger Alternativen nicht für eine von ihnen entscheidet.

Betrachtet man das aktuelle Investitionsumfeld, so stehen wir vor einer zunehmend komplizierten und hochgradig deterministischen politischen Entscheidung. Sollen wir die aktuellen Aussichten in erster Linie von der Nachfrageseite oder von der Angebotsseite aus analysieren? Die öffentliche Debatte konzentriert sich zweifelsohne überwiegend auf die Nachfrageseite. Selbst Vertreter der Zentralbanken favorisieren überwiegend den nachfrageseitigen Ansatz. Die Abfolge der Zinserhöhungen seit Mitte 2022 spricht Bände, nicht wahr? Die dornigste Frage, die es in Bezug auf das derzeitige “politische Setting” zu beantworten gilt, betrifft die Erwartung einer baldigen Anpassung oder möglicherweise einer Umkehrung der geldpolitischen Massnahmen, um eine befürchtete wirtschaftliche Rezession zu vermeiden?

Auf der Angebotsseite weist das Argument auf einen wachsenden Bedarf hin, neue Wege der Unternehmensfinanzierung zu erkunden. Die Anfragen sind eher unabhängig von der Verfügbarkeit von Liquidität oder weiteren geldpolitischen Massnahmen, während sie zunehmend auf neue und wachsende Bedürfnisse eines sich verändernden wirtschaftlichen Umfelds hinweisen.

Bislang konzentriert sich das Ergebnis dieser recht schwierigen Bewertung vor allem auf eine weitere Verringerung der Inflationsrate und andererseits auf die Hoffnung auf einen Aufschwung der Wirtschaftstätigkeit, der zu gegebener Zeit auch zu weiteren erheblichen Währungsanpassungen führen dürfte.

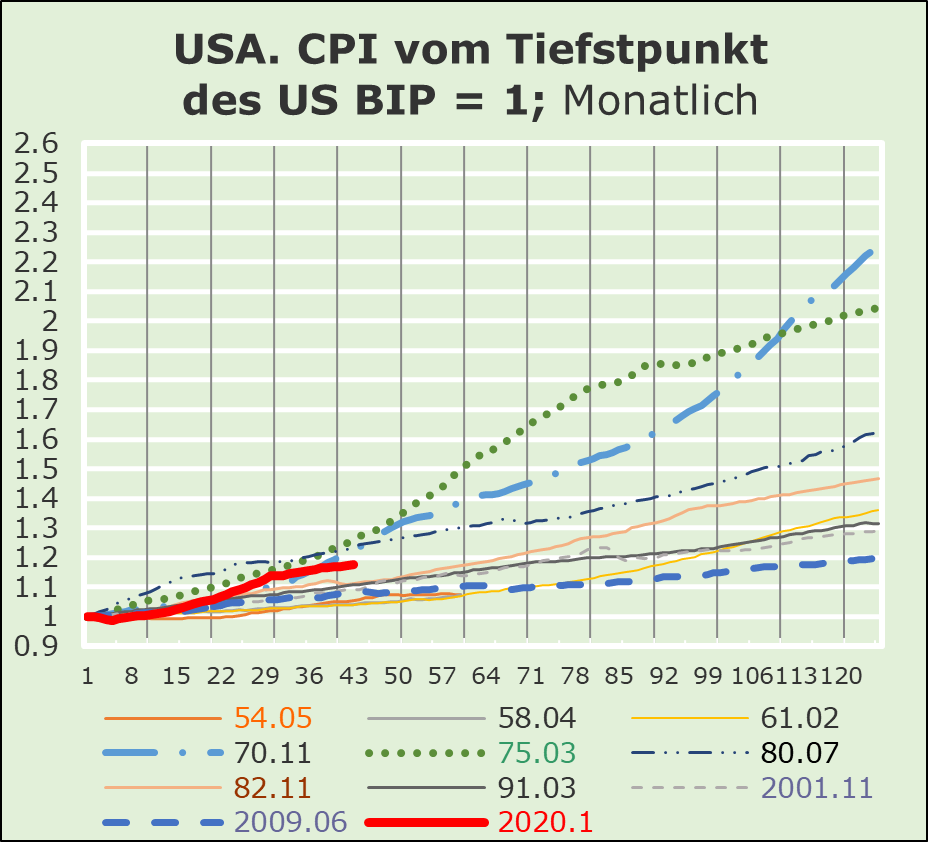

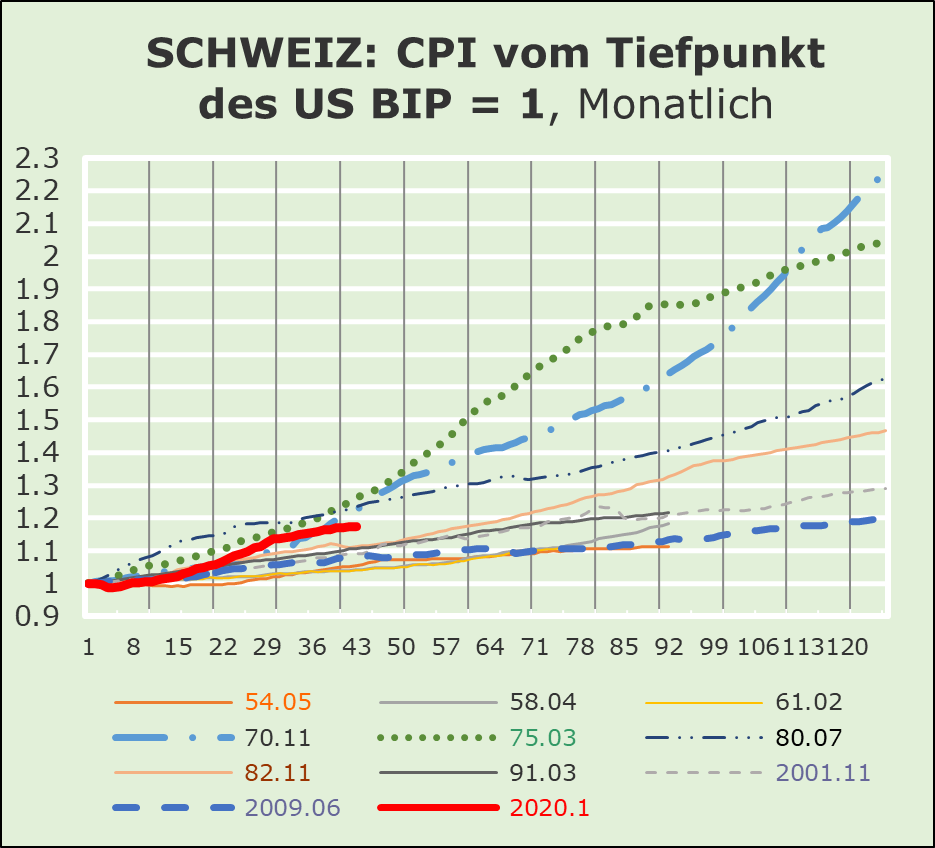

Das Dilemma lässt sich implizit aus der Grafik der schweizerischen und amerikanischen Inflation ableiten. Die jeweiligen Reihen sind für jeden spezifischen Zyklustiefpunkt des realen US-BIP auf 1 indexiert. Die in der Grafik dargestellten Reihen zeigen, dass sich die Inflation im aktuellen Zyklus bisher besser entwickelt hat als in den Zyklen, die im Juli 1980 sowie im November 1970 und im März 1975 begannen.

URSACHEN DER INFLATION

Der weit verbreiteten Ansicht, dass die derzeitige Wirtschaftslage in erster Linie als Funktion der “Nachfrageseite” der Wirtschaft zu analysieren ist, können wir nicht uneingeschränkt zustimmen. Es liegt auf der Hand, dass sowohl die Verbraucherausgaben als auch die Anlageinvestitionen der Unternehmen und die jeweiligen Handelsbilanzen die bekannten Massnahmen/Reaktionen der Währungsbehörden erforderlich gemacht haben.

Es ist bekannt, dass sowohl die Covid-Pandemie als auch der russische Krieg in der Ukraine erhebliche Auswirkungen auf die Inflationsrate, die Wirtschaftstätigkeit und die Währungen hatten und weiterhin haben. Wir sind der Ansicht, dass diese deterministischen Faktoren kaum allein durch höhere Zinssätze in den Griff zu bekommen sind. Auch die Auswirkungen auf den internationalen Handel sowie die Neuordnung der wirtschaftlichen Transferwege sind durch immer höhere Zinsen kaum zu bewältigen.

Nicht nur wir gehen davon aus, dass die Inflation unabhängig von geldpolitischen Massnahmen anhalten könnte, und zwar nicht nur wegen der Aktionen und Reaktionen der westlichen Volkswirtschaften. Auch in der chinesischen Wirtschaft gibt es immer deutlicher negative Auswirkungen.

Wir gehen davon aus, dass die Währungsbehörden nicht in der Metapher von Burdians Esels gefangen bleiben sollten. Sie müssen die Gefahren einer Rezession in Betracht ziehen. Mit anderen Worten, wir plädieren dafür, dass die Zinserhöhungen von nun an moderater ausfallen und mit Massnahmen zur Belebung der Wirtschaftstätigkeit koordiniert werden sollten. Wir gehen davon aus, dass in absehbarer Zeit verstärkt Massnahmen zur Belebung der Binnenkonjunktur in den Vordergrund rücken und die Abhängigkeit von zentralistischen Staaten reduziert wird.

Zum jetzigen Zeitpunkt lässt sich sagen, dass eine Politik, die sich in erster Linie auf die Nachfrageseite konzentriert, in gewisser Weise den wirtschaftlichen Massnahmen auf der Angebotsseite weichen wird. Mit anderen Worten, der Schwerpunkt wird allmählich auf ein breiteres Spektrum wirtschaftlicher Determinanten gelegt, wie z. B. die Wirtschaftstätigkeit im Inland, die Wettbewerbsfähigkeit des internationalen Handels sowie die Koordinierung der Wirtschaftspolitik, wobei sowohl die Nachfrage- als auch die Angebotsseite im Mittelpunkt stehen. Daher sollte sich die Politik künftig sowohl auf die Bedürfnisse als auch auf die Anforderungen der Produktionssektoren konzentrieren, um Engpässe bei der Versorgung mit Waren und Dienstleistungen zu vermeiden.

ERWARTUNGEN

Das oben beschriebene Umfeld spricht für ein hohes Mass an Unsicherheit. Die Kombination von monetärer Feinsteuerung und flexibler Angebotssteuerung erfordert eine Koordination sowohl im Inland als auch international, d.h. zwischen den freien Wirtschaftsländern.

AUSWIRKUNGEN AUF DIE INVESTITIONSPOLITIK

Unser Szenario könnte als kompliziert und schwer umsetzbar angesehen werden, insbesondere auf kurze bis mittlere Sicht.

Wenn man jedoch davon ausgeht, dass die inländische Tätigkeit am meisten profitieren könnte, würde dies eine besondere Konzentration auf den Inlandsmarkt implizieren, wobei auch die möglichen Währungsschwankungen und vor allem der technologische Wandel berücksichtigt werden müssten, der durch eine zunehmende Konzentration auf die inländische Unabhängigkeit ausgelöst wird.

Während die Auswirkungen des Politikwechsels in erster Linie die mittel- bis langfristigen Aussichten bestimmen werden, halten wir ihn für notwendig, um einen Einbruch des Wirtschaftswachstums zu verhindern, das unserer Prognose zufolge hauptsächlich von inländischen Aktivitäten getragen wird. Die Aussichten werden auch weiterhin durch den Ausgang des Krieges Russlands gegen die Ukraine beeinflusst werden.

Kommentare sind willkommen.