EMR November 2023

Liebe Leserin, lieber Leser,

SCHWIERIGE AUSSICHTEN

Bekanntlich hat der IWF eine spezielle Warnung herausgegeben, nämlich dass “die Finanzierung des Kampfes gegen den Klimawandel allein durch Anreize ernsthaft das Risilo in sich birgt, die Staatshaushalte zu untergraben”. Die Warnung des IWF bezieht sich ausdrücklich auf den Wettbewerb im Rahmen der Energiewende-Kampagne und insbesondere auf den US Inflation Reduction Act (IRA) vom 16. August 2022, der im Nachhinein betrachtet viel mehr mit der Bekämpfung der Inflation als mit dem Klimawandel zu tun hat.

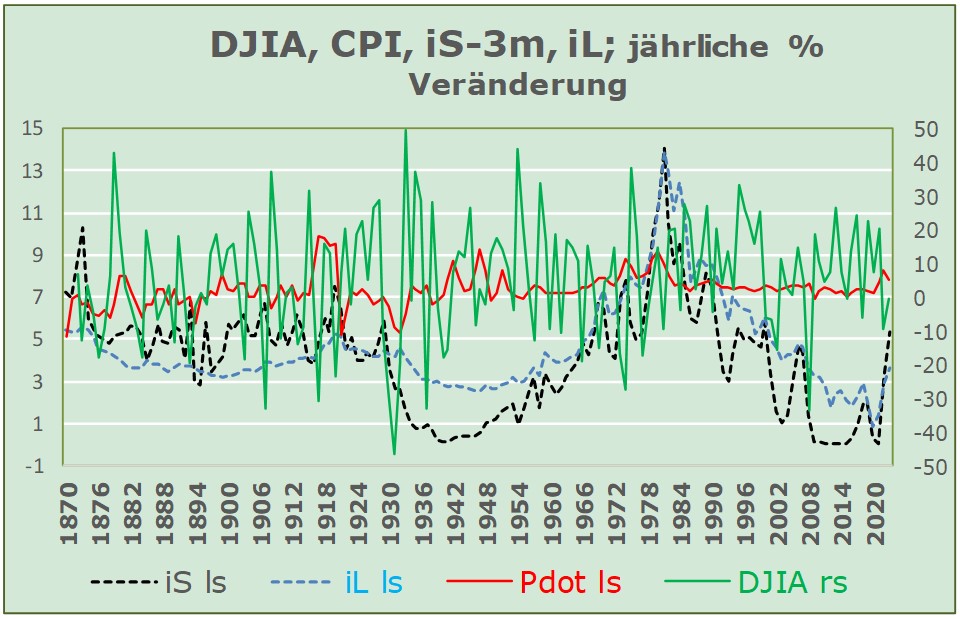

Dieser sehr wichtige Vorbehalt veranlasst uns, die Beziehungen zwischen Inflation, Zinssätzen und Aktienindizes zu untersuchen, um ein wahrscheinliches oder mögliches Ergebnis im Hinblick auf die Anlagediversifizierung darzustellen. Die folgende Graphik zeigt signifikante Unterschiede auf.

Beschriftung: DJIA = Dow Jones Index; iS = 3-Monats-Zinssätze; iL= 10-jährige Anleiherenditen; Pdot = Verbraucherpreise; is = linke Skala, rs = rechte Skala.

UNSERE EINSCHÄTZUNG

Aufgrund der Entwicklungen in der Elektronik (Chips und deren Produktionsinhalte) sind wir aufgerufen, das “Kosten-Nutzen-Verhältnis” des drohenden Protektionismus sorgfältig zu analysieren, vor allem auch wegen der russischen Aggression in in der Ukraine und der Bruderkriege im Nahen Osten und anderswo. Darüber hinaus sollten wir dieses komplizierte Szenario nicht nur vor dem Hintergrund von Chinas Verlust an Produktivkraft bewerten, sondern auch vor dem Hintergrund der erwarteten und dringend notwendigen Wende zugunsten freier Marktwirtschaften. Die jüngsten Daten zum realen BIP in den USA (Q3 2023) weisen eindeutig in diese Richtung. Wichtige Themen in diesem Zusammenhang sind zweifellos der “Subventionskrieg” im Zusammenhang mit dem IRA und der eher beunruhigende Anstieg der Staatsverschuldung auf ein unhaltbares Niveau, vielleicht mit einer besonderen Ausnahme, der der Schweiz. Im Vergleich zu den EU-Staaten und den Vereinigten Staaten ist das Verhältnis in der Schweiz eher begrenzt.

In diesem Zusammenhang stellen wir uns die Frage, was diese Umkehrung hin zur “Inlandsproduktion” für die internationale Investitionsdiversi-fizierung bedeuten könnte. Irgendwelche Vorschläge?

Dramatische Veränderungen im Produktionsprozess liegen in der Luft. Wir erwarten eine zunehmende Konzentration auf inländische Inhalte, insbesondere im technologischen Umfeld. Es ist jedoch nicht zu erwarten, dass sich diese Trendwende mit großer Geschwindigkeit vollziehen wird. Dies wird auf lange Sicht ein entscheidender Faktor sein. Ein zweiter Aspekt, den wir sehen, ist die Entwicklung auf den Arbeitsmärkten, eine Trendwende von der Verlagerung der Produktion ins Ausland hin zur Verlagerung auf die lokalen Märkte. Auch wenn dieser Wandel kurzfristig nicht spürbar sein mag, wird er sich auf die Beschäftigung auswirken, insbesondere im Bereich der Technologie. Es besteht kein Zweifel daran, dass der internationale Handel die Erwartungen an das Wirtschaftswachstum derjenigen Länder verändern kann, die bereit und in der Lage sind, neue Investitionsfabriken zu finanzieren. Darüber hinaus wird der Freihandel zunehmend der Tatsache Rechnung tragen müssen, dass er sich von einem Förderer der Wirtschaft zu einem zweiten Förderer nach der lokalen Produktion entwickeln wird. Die bekannten und viel gepriesenen Tugenden des globalen freien Kapital- und Warenhandels als Motor des Wirtschaftswachstums werden konsequent verändert und angepasst werden müssen.

DETERMINISTISCHE VERLAGERUNG

Im Zusammenhang mit der erwarteten Produktionsverlagerung konzentrieren wir uns auf die folgenden drei Faktoren, die wir als hochdeterministische Mittel für eine rentable Investitionsallokation betrachten:

1. Die Verlagerung der Produktion aus dem Ausland auf die heimischen Märkte oder an die Küste.

2. Die deterministische Bedeutung der Verfügbarkeit inländischer Vorleistungen im Verhältnis zu importierten Vorleistungen und

3. Die Verfügbarkeit von im Inland entwickelten und produzierten Technologien.

In jüngster Zeit haben wir eine deterministische Revision der Bedeutung der inländischen gegenüber der importierten Produktion erlebt. Kosten und Nutzen werden zunehmend unter dem Gesichtspunkt zunehmender protektionistischer Störungen bewertet. Im internationalen Wettbewerb der freien Märkte werden die Vor- und Nachteile zunehmend dynamisch und nicht mehr vorwiegend statisch bewertet. Diese Verschiebungen werden zunehmend als eine Neubewertung des Konzepts “billig” gesehen, das nicht mehr so deterministisch ist wie die “pünktliche Verfügbarkeit”.

Ein zweiter Aspekt bezieht sich auf den “Inhalt” der Produktionsmittel. Die “Billigproduktionsländer” begannen, die Preise zu erhöhen und/oder spezifische Kosten einzuführen. Die Produktion in China wurde im Vergleich zur lokalen Produktion als profitabel definiert. Im Zusammenhang mit dem IRA haben die USA festgestellt, dass Produktionsquoten unerlässlich sind, da Computer ohne bestimmte, nur in den USA erhältliche Komponenten, nicht wie erwartet funktionieren könnten.

Der dritte Aspekt, der möglicherweise der bestimmendste ist, betrifft die Verfügbarkeit von im Inland entwickelten und produzierten Technologien, d.h. eine verstärkte Konzentration auf die inländische Produktion. Im Hinblick auf die Wirtschaftstätigkeit erwarten wir erhebliche Auswirkungen auf die Konsum- und Investitionsausgaben, da wir in gewissem Sinne mit einem Wiederaufleben des Protektionismus konfrontiert sind. Dieser Trend ist in Bezug auf die Produktion von Elektrofahrzeugen deutlich sichtbar, aber nicht ausschließlich.

AUSWIRKUNGEN AUF DIE ANALAGEPOLITIK

Derzeit rechnen die Anleger mit weiteren, moderaten Zinserhöhungen sowie weiteren Wechselkursanpassungen. Als Schweizer Anleger mit einem relativ hohen Home Bias erwarten wir weiterhin eine Outperformance des CHF gegenüber dem EUR, dem USD und dem GBP sowie dem YEN.

Die Wirtschaftstätigkeit dürfte trotz der jüngsten Zinserhöhungen verhalten bleiben, was vor allem auf die Konsumausgaben zurückzuführen ist. Darüber hinaus sind wir besorgt über die Schwäche der europäischen Wirtschaft, die vor allem auf die deutsche Schwäche zurückzuführen ist, sowie über die anhaltenden Schwierigkeiten in China.

Dennoch wird derzeit von einer Stagflation ausgegangen. Die Weltwirtschaft leidet unter schwachen Konjunkturaussichten und einer Inflation, die nur schwer in Griff zu bekommen ist, insbesondere durch weitere Zinserhöhungen. Außerdem fragt sich eine wachsende Zahl von Analysten, wie die Inflation vor allem durch weitere Zinserhöhungen verringert werden kann? Unsere Antwort, wie sie auch in früheren EMRs geäussert wurde, erfordert eine rasche Reduzierung bestimmter Importe – insbesondere von Rohöl und Gas – und eine Steigerung der inländischen Produktion lebenswichtiger Güter. Die dargelegten Argumente sind unsere Hauptgründe, den Schwerpunkt auf Investitionen in unserem lokalen Markt zu legen, insbesondere unter Berücksichtigung der erwarteten und befürchteten Währungsänderungen und auch der technologischen Entwicklungen, die durch eine zunehmende Konzentration auf inländische Aktivitäten ausgelöst werden.

Obwohl die Auswirkungen politischer Veränderungen vor allem die mittel- bis langfristigen Perspektiven betreffen sollten, glauben wir, dass es zwingend notwendig sein wird, eine befürchtete wirtschaftliche Rezession genau zu überwachen. Zum gegenwärtigen Zeitpunkt werden unsere Aussichten auch durch den Ausgang des Krieges zwischen Russland und der Ukraine bestimmt.

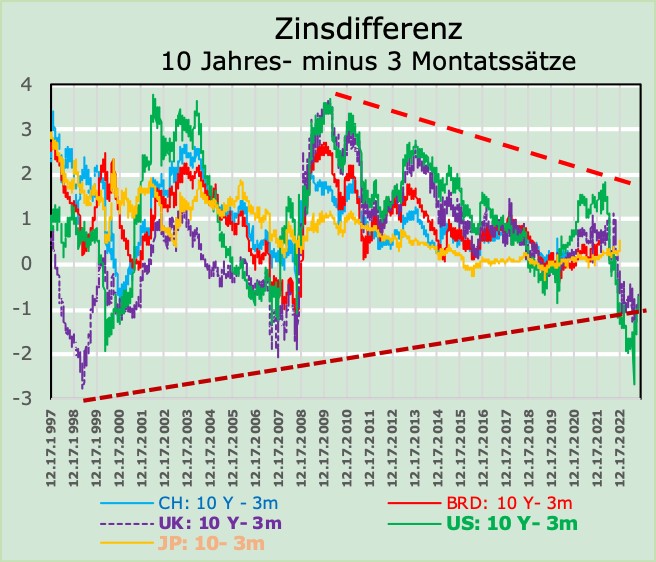

Hinter den jüngsten politischen, wirtschaftlichen und sozialen Entwicklungen, die von einer zerstörerischen Übermacht sprechen, scheint sich eine zunehmend negative Zukunft zu verbergen, höchstwahrscheinlich handelt es sich um einen Wandel, den so genannten “Chipkrieg” (zwischen den Vereinigten Staaten und China (einschließlich Taiwan und anderen Herstellern nicht nur aus Asien, sondern auch aus Europa). Ein Paradebeispiel ist der Markt für Elektroautos. Die Grafik zu den Zinsunterschieden deutet auf eine bevorstehende Umkehr hin, nicht wahr?

Kommentare sind willkommen.