EMR Januar 2022

Liebe Leserin, lieber Leser,

Zuerst wünschen wir Ihnen ein FROHES NEUES JAHR 2022.

Dann lassen Sie uns mit einem Rätsel beginnen: Was zeigen die beiden untenstehenden, recht kniffligen Diagramme auf? Ohne konkrete Informationen kann man die beiden gegenläufigen Entwicklungen nicht sofort interpretieren. In gewisser Weise stehen sie für die Situation, in der wir uns derzeit befinden, während wir über die Aussichten für das gerade begonnene Jahr schreiben.

Aufgrund der langfristigen Datenverfügbarkeit und getrieben durch den Höhenflug der US-Tech-Giganten, welche die Aktienmärkte dominieren, wollen wir uns auf die US-Entwicklung konzentrieren. Unter den 100 wertvollsten Börsenunternehmen der Welt befinden sich allein 64 aus den USA, drei mehr als im Vorjahr, so sagte eine Studie der Beratungsgesellschaft EY. Unter den Top Ten befinden sich, der Studie zufolge, keine europäischen Unternehmen und nur zwei, die nicht in den USA ansässig sind: Saudi Aramco (Platz vier) und der taiwanesische Chiphersteller TSMC (Platz zehn). Apple, Microsoft und Alphabet stehen an der Spitze der Liste.

Was sind die Erwartungen für das neue Jahr, werden Sie sich fragen? Nun, ich möchte behaupten, dass ich in meiner langen Karriere als Analyst, Entwickler und Anwender ökonometrischer Modelle und auch als normaler Bürger noch nie mit einem so verwirrenden Umfeld konfrontiert wurde. Nun werde ich der Logik des realen BIP folgen, wie sie gemeinhin durch folgende Gleichung dargestellt wird:

Y = C + I + G + (X – M)

Wobei:

Y steht für das reale BIP,

C für die persönlichen Konsumausgaben,

I für die Bruttoinvestitionen des privaten Sektors im Inland, einschließlich der Veränderung der privaten Lagerbestände,

G für die Konsumausgaben des Staates, und

X – M für die Nettoausfuhren von Waren und Dienstleistungen.

Unserer Meinung nach besteht kein Zweifel daran, dass der gesamte Inhalt der oben genannten Gleichung nicht nur von der Covid-19-Pandemie beeinflusst wird. Die Hauptannahme, die wir vornehmen, ist, dass alle Variablen entweder als ein Antreiber des Angebots und/oder der Nachfrage stehen. Drei spezifische Argumente werden in den Medien häufig genannt. Das erste und am häufigsten vorgebrachten Argument bezieht sich auf die Gesamtwirtschaft, von der erwartet wird, dass sie an Schwung verlieren sollte, während zweitens angenommen wird, dass die Preise und Zinsen steigen, d.h. auch durch die Aktivitäten der Zentralbanken nach oben getrieben werden. Die Schuldenfalle könnte die Zentralbanken jedoch dazu zwingen, die Zinssätze mittel- bis langfristig niedrig zu halten, was zu einer Kaufkraftentwertung führen könnte, die durch Anleiheanlagen kaum ausgeglichen werden kann. Das dritte Argument bezieht sich auf die Maßnahmen zur Bekämpfung der Covid-19-Pandermie. Unsere kontextbezogene Einschätzung ist etwas anders Wir sehen, dass die Pandemie den Fluss lebenswichtiger Produktionsmittel weiterhin einschränkt von den Niedrigkostenproduzenten in die industrialisierte Welt verlagert. In diesem Zusammenhang muss davon ausgegangen werden, dass die Rückkehr zur Normalität mehr Zeit in Anspruch nehmen wird als allgemein vorausgesagt wird. Um die einheimische Produktion signifikant zu steigern, benötigen die Industrieländer eine beträchtliche Erhöhung der einheimischen Produktion, insbesondere bei den technischen Zwischenprodukten. Der Hauptgrund wird in der “anspruchsvollen” Förderung der nicht demokratischen Nationen als Preissetzer gesehen. Der Fokus auf den Motor der Wirtshaftstätigkeit und damit Einkommen und Beschäftigung sollte daher auf die “privaten Brutto-Inlandsinvestitionen” gelegt werden. Die Welt ist kleiner geworden und konzentriert sich auf eine begrenzte Anzahl von Anbietern. Eine solche Entwicklung erfordert eine völlige Umstellung der Wirtschaftspolitik sowohl bei den Staatsausgaben als auch bei den privaten Bruttoinlandsinvestitionen. Zurzeit ist die weit verbreitete politische Meinung noch auf die Umverteilung von Einkommen statt auf die Steigerung der Produktion ausgerichtet.

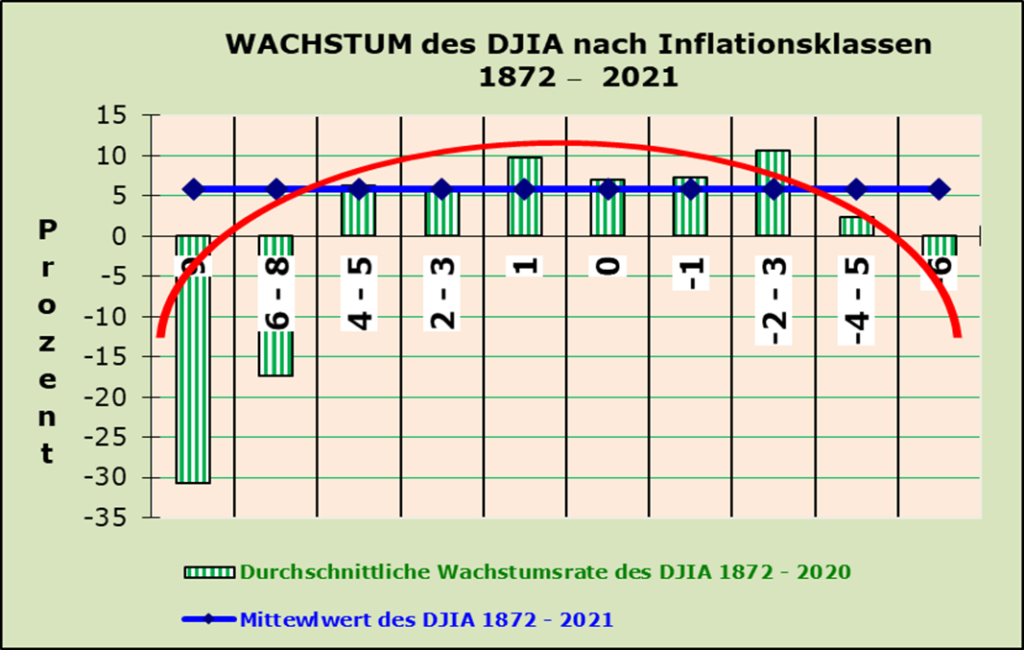

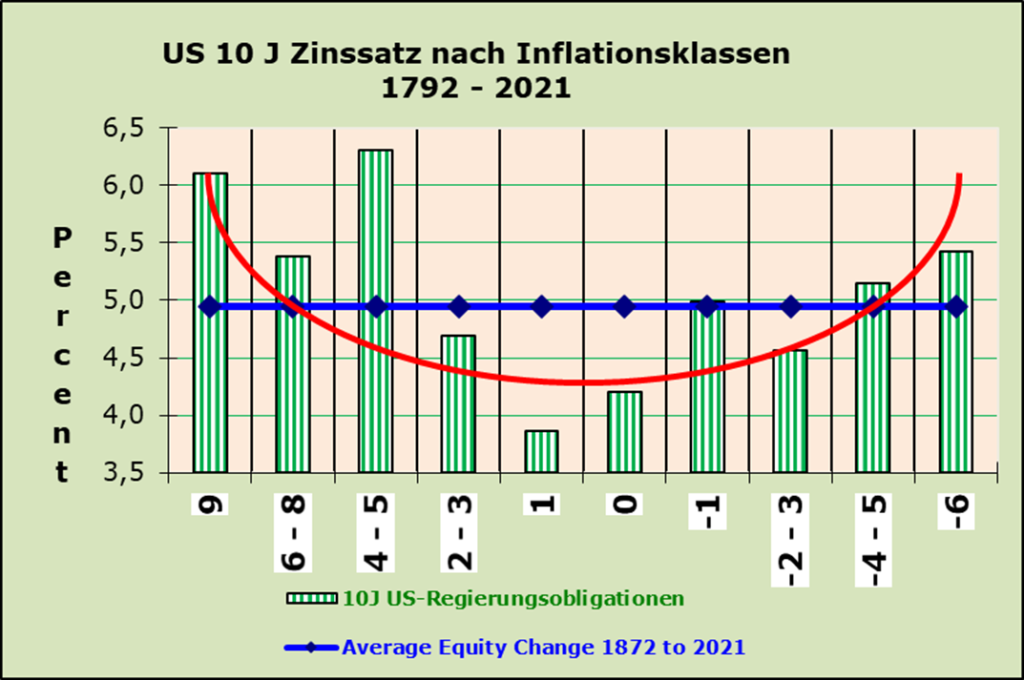

Ausgehend von den derzeit verfügbaren Prognosen betreffend steigender Inflation und Zinssätze untersuchen wir nun anhand der Charts des Dow Jones Industrial Average (DJIA) dessen Abhängigkeit von der Inflation und den Renditen der 10j US-Staatsanleihen und der Inflation. Aufschlussreich ist in der Tat der historische Vergleich der Entwicklungen des DJIA bei einem Anstieg der Inflation über 2-3% bzw. 4-5%. Die Grafik zeigt einen Anstieg des DJIA um den langfristigen Durchschnitt (1872 bis 2021) von 5.8%! Das Schaubild über die langfristigen Tendenzen der Renditen von 10j Staatsanleihen nach Inflationsbereichen kommt für den Zeitraum von 1792 bis 2021 zu einem erstaunlich ähnlichen Durchschnittswert von 4.95%, während die langfristigen Zinssätze sowohl bei einer Inflationsrate von 2-3% (Durchschnittswert von 4.69%) als auch bei einem Anstieg im Inflationsbereich von 4-5% (Durchschnittswert von 6.31%) deutlich steigen.

Was besagen uns die beiden Diagramme hinsichtlich des aktuellen Umfelds? Die wichtigste Annahme bezieht sich auf die Triebkräfte der Wirtschaftstätigkeit, d.h. das reale BIP. Die beiden heikelsten Annahmen betreffen den Anpassungsprozess der “Bruttoinvestitionen des privaten Sektors im Inland, einschließlich der Veränderung der privaten Lagerbestände” und der Nettoexporte.

Die Bruttoinvestitionen des privaten Sektors im Inland dürften im Einklang mit der erheblichen staatlichen Umstrukturierung zunehmen. Die Unternehmen haben gelernt, dass Störungen des internationalen Handels (nicht nur aufgrund von Covid-19), sondern vor allem aufgrund von Schwierigkeiten ausländischer Regierungen, eine Neuanpassung des inländischen Angebots an technischen Zwischenprodukten und Dienstleistungen erfordern. Die Verknappung von elektronischen Bauteilen und die Verlängerung der Lieferzeiten werden als gefährlich “wachstumsbegrenzende” Faktoren angesehen, die sich nur sehr schwer mit nennenswerter Genauigkeit quantifizieren lassen. Nichtsdestotrotz dürften die kontextuellen Entwicklungen den Aktienmarkt und die lokale Beschäftigung stützen.

Andererseits dürften sich die Verbraucherausgaben zumindest kurzfristig in Grenzen halten, da die staatliche Finanzierung zurückgefahren wird. Folglich gehen wir davon aus, dass das reale BIP in den nächsten Quartalen nicht wesentlich steigen wird. Die Nettoexporte hingegen dürften das reale BIP vor allem durch eine systematische Verringerung der Einfuhren von technischen Zwischenprodukten stützen.

Die toxische Mischung steigender Inflationsraten, die durchwegs auch mit steigenden Energiekosten angesichts von Engpässen im globalen Verteilungssystem zuweisbar sind, werden auf die Verlagerung der Industrieproduktion sichtbar werden. Sie werden weiterhin das Wachstumsgefälle und den Trend von Land zu Land bestimmen.

SCHLUSSFOLGERUNG FÜR DIE ANLAGEPOLITIK

Wir konzentrieren uns weiterhin auf Aktien aus den Technologie- und den Value-Sektoren. Unsere relativ positive Haltung wird durch die folgenden Argumente gestützt: Erstens gehen wir nicht davon aus, dass die Zentralbanken die Zinssätze stark anheben werden, da die weit verbreiteten Erwartungen jüngster Inflationsschübe parallel zu den in kommenden Quartalen erwarteten Erholung des internationalen Handels. abklingen werden. Mit einer Verlangsamung der Pandemiefälle dürften sich die Einfuhren ausgewählter Technologiegüter von den verheerenden Auswirkungen der Covid 19-Maßnahmen erholen. Auch das Beschäftigungswachstum wird sich voraussichtlich erholen, wenngleich die kurz- bis mittelfristigen Erwartungen im Vergleich zu früheren Wirtschaftsentwicklungen bescheiden sind. Folglich dürften die Anlageinvestitionen der Unternehmen der Motor der Wirtschaftstätigkeit sein. Im Gegensatz zu unserer Annahme gehen die verfügbaren Prognosen weiterhin von einem deutlichen Zinsanstieg aus, was die Attraktivität festverzinslicher Wertpapiere einschränken würde. Die Zukunft wird zeigen, wer Recht hatte und warum.

Die toxische Mischung stetig steigender Inflation aufgrund zunehmender Energiekosten und anhaltender Engpässe im globalen Verteilungssystem und den daraus resultierenden Verschiebungen in der Industrieproduktion, wird die Wachstumsprognosen von Land zu Land weiter beeinflussen.

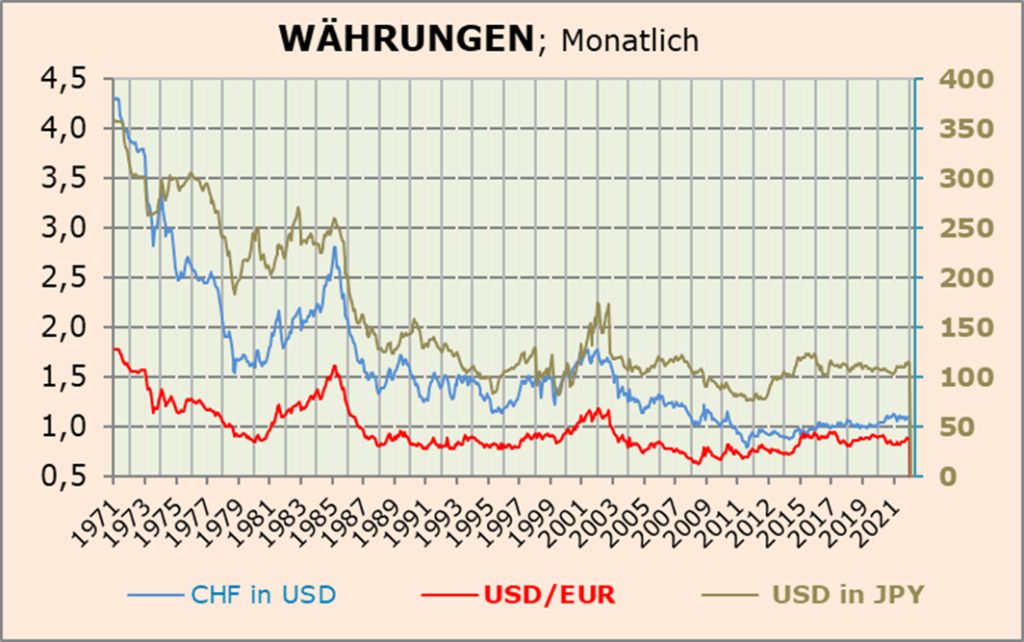

Darüber hinaus sollten aktive Manager auch die Währungsschwankungen im Auge behalten, auch wenn wir zum jetzigen Zeitpunkt keine dramatische Veränderung des CHF/USD-Wechselkurses erwarten, wie die aus der untenstehenden Grafik extrapoliert werden kann.

Anmerkungen sind stets willkommen.