EMR Juni 2023

Liebe Leserinnen und Leser,

Aufgrund der jüngsten wirtschaftlichen Turbulenzen und der divergierenden Entwicklungen an den Aktien- sowie Devisenmärkten erfordert das wirtschaftliche Umfeld in der Schweiz, wie in den meisten anderen demokratischen Ländern, besondere Aufmerksamkeit. Laut der jüngsten Pressemitteilung des SECO (Staatssekretariat für Wirtschaft) vom 30.05.2023 befindet sich die Schweizer Wirtschaft noch nicht in einer Rezession im Vergleich z.B. mit Deutschland. Gleichzeitig prognostiziert das Seco für 2023 und 2024 ein Wachstum, wenn auch mit geringeren Wachstumsraten. Die verfügbaren Daten weisen auf eine nicht zu vernachlässigende wirtschaftliche Widerstandsfähigkeit hin. Das schwierige internationale Umfeld hat sowohl die Produktion des verarbeitenden Gewerbes als auch die Ausfuhren gebremst. Die Inlandsnachfrage hingegen wuchs robust, trotz steigender realer Importpreise, insbesondere im Energiesektor.

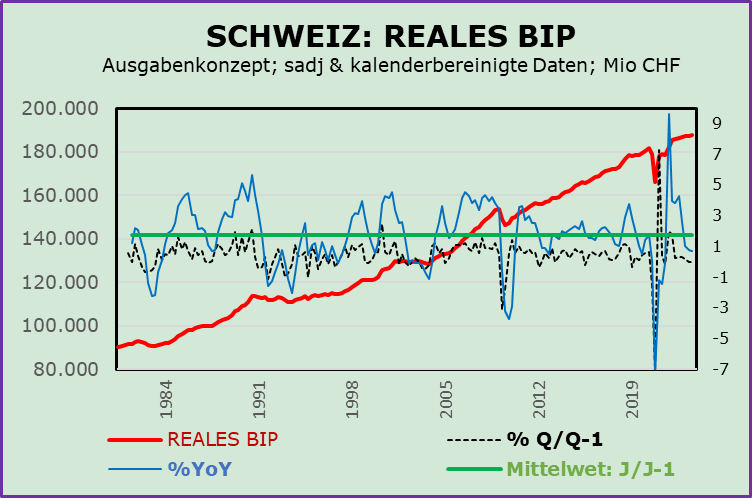

Betrachtet man die Entwicklung des realen BIP der Schweiz, so lässt sich aus der obigen Grafik folgendes ableiten:

1. Die stärkste Korrektur des “indexierten” realen BIP, Q1 1981 = 1, erfolgte in Q2 2022!

2. Die durchschnittliche Zunahme des realen BIP über den Zeitraum 1981 bis Ende 2022 beträgt 1,75%, verglichen mit 0,82% im 4. Quartal 2022. Erwähnenswert ist, dass die jüngste Korrektur im Vergleich zu den Entwicklungen während der Finanzkrise 2008-2009 einen erheblichen, unterschiedlichen Einfluss auf das reale BIP gehabt hat. Die Anleger sollten die erhofften oder befürchteten Auswirkungen der bevorstehenden Trendwende berücksichtigen. Es geht darum, die Wettbewerbsfähigkeit bei kritischen Technologien wiederherzustellen und gleichzeitig die lokale Produktion und Produktivität zu steigern.

3. Aufschlussreich für die Prognose ist der Vergleich der vierteljährlichen mit den jährlichen Veränderungsraten.

4. Es sei darauf hingewiesen, dass die Auswirkungen einer Verlagerung zugunsten der inländischen Produktion schwerwiegende Folgen für die Wettbewerbsfähigkeit von Schlüsseltechnologien haben könnten. Daher erscheint es uns ratsam zu prüfen, welche Auswirkungen dies auf die Investitionspolitik haben könnte.

Der Einfachheit halber konzentrieren wir uns auf die beiden folgenden Zeitspannen, d.h. die Zeit von 2007 bis 2009 und jene der Entwicklungen seit 2019. Wir halten es für lohnenswert, die Abfolge der beiden jüngsten Zeiträume näher zu analysieren, um entsprechende Schlussfolgerungen für die künftige Asset Allokation ziehen zu können. Hier sind unsere wichtigsten Erkenntnisse:

a) Wir sind der Meinung, dass die befürchteten Auswirkungen einer Wende zugunsten der inländischen Produktion sorgfältig geprüft werden sollten, um die Wettbewerbsfähigkeit bei wichtigen technologischen Anlagen wiederzuerlangen und die lokale Produktion und Produktivität wieder aufzubauen.

b) Die Intervalle zwischen dem jeweiligen “Hoch” und dem darauffolgenden “Tief” stellen keine gleichmäßigen Schwankungen dar, weder in Bezug auf die Größe noch auf die Stärke.

c) Die Varianz der einzelnen Wachstumsphasen (positiv oder negativ) unterscheidet sich signifikant voneinander, sowohl bei der Auswertung auf Basis des jeweiligen Indexstandes als auch bei der Anpassung auf “1 indexiert” am 10. Oktober 1998.

d) Zu berücksichtigen ist, dass die Dauer der “Korrekturphasen” von einer Phase zur nächsten, sowohl in Bezug auf die Dauer als auch auf das Ausmaß, erheblich variiert.

e) Die jüngste Korrekturphase, die insbesondere auf die Pandemie Covid 19 und mehr noch auf den Krieg Russlands gegen die Ukraine zurückgeführt werden kann, hatte und wird weiterhin verheerende Auswirkungen auf den internationalen Handel und auf die Energiepreise – sowohl für Rohöl und Gas als auch für verschiedene Industrieprodukte haben. Die damit verbundenen Preiserhöhungen führten (und könnten dies auch weiterhin) zu ausgeprägten Preissteigerungen bei Konsum- und Industriegütern. Dies aufgrund der geringeren Verfügbarkeit von Energie im Vergleich zu allen früheren kritischen Perioden. Das derzeitige Umfeld lässt sich im Hinblick auf die Auswirkungen auf die Vermögensallokation nur sehr schwer angemessen quantifizieren.

f) Die Zeitspannen zwischen einem Hoch und dem darauffolgenden Tief spiegeln nicht alle kohärenten Schwankungen wider, weder in der Größe noch in der Stärke. Dennoch deuten die Daten auf immer größere Unterschiede (zwischen Höchst- und Tiefstwerten) hin. Die Größenordnungen der einzelnen Wachstumsphasen (positiv und negativ) unterscheiden sich deutlich.

g) Die aktuelle Korrekturphase ist vor allem aufsteigende Energie- und Konsumgüterpreise zurückzuführen, obwohl die Geldpolitik, insbesondere die befürchteten Zinserhöhungen, weiterhin im Blickpunkt der Öffentlichkeit stehen. Tatsache ist, dass die Aussichten für das finanzielle Umfeld nicht ohne weiteres mit den Entwicklungen der vergangenen Jahrzehnte vergleichbar sind. Was die Zukunft verlangt, ist, dass verschiedene Verwerfungen ein neues Bedürfnis geschaffen haben oder schaffen werden, nämlich die Dringlichkeit einer “größeren strategischen Autonomie” in vielen Bereichen der demokratischen Volkswirtschaften. In diesem Zusammenhang sollte die Möglichkeit einer “Repatriierung” der Produktion im Halbleitersektor, d.h. im Bereich der Technologie, verstärkt in Betracht gezogen werden. In diesem Stadium stellt sich die Frage, mit welcher Art von wirtschaftlicher Führung wir es zu tun haben werden.

h) Die jüngste Korrekturphase, die insbesondere auf die Pandemie Covid 19 und mehr noch auf den Krieg Russlands gegen die Ukraine zurückzuführen ist, hatte und hat weiterhin verheerende Auswirkungen auf den internationalen Handel und die Energiepreise (sowohl für Rohöl und Gas als auch für verschiedene Industrieprodukte). Die damit verbundenen Preissteigerungen führten und führen aufgrund der geringeren Verfügbarkeit von Energie im Vergleich zu allen früheren kritischen Perioden zu unermesslichen Preissteigerungen bei Konsum- und Industriegütern. Das derzeitige Umfeld lässt sich in Bezug auf die Auswirkungen auf die Vermögensallokation nur sehr schwer angemessen quantifizieren.

i) Die Zeitspannen zwischen einem Hoch und einem darauffolgenden Tief spiegeln nicht alle einheitliche Schwankungen in der Größe oder Stärke wider. Die Daten deuten auf zunehmend größere Schwankungen hin. Die Größenordnung der einzelnen Wachstumsphasen ist erheblich.

j) Während die derzeitige Korrekturphase weitgehend durch steigende Konsumgüter- und Energiepreise erklärt wird, bleibt die Aufmerksamkeit der Öffentlichkeit auf die Geldpolitik gerichtet, insbesondere im Hinblick auf die Erwartung höherer Zinsen.

Die heikle Frage, die sich viele Analysten und insbesondere Finanzexperten stellen, lautet: “Wie waren wir auf diese Anfälligkeit vorbereitet?” oder, proaktiver ausgedrückt: “Wie bereiten wir uns auf die nächste Phase des Wirtschaftswachstums vor?” Tatsache ist, dass die Aussichten für das finanzielle Umfeld nicht ohne weiteres mit den Entwicklungen der vergangenen Jahrzehnte vergleichbar sind. Was die Zukunft verlangt, ist, dass verschiedene Verwerfungen ein neues Bedürfnis geschaffen haben oder schaffen werden, nämlich die Dringlichkeit einer “größeren strategischen Autonomie” in vielen Sektoren der demokratischen Volkswirtschaften. In diesem Zusammenhang sollte die Möglichkeit einer “Repatriierung” der Produktion im Halbleitersektor, d.h. im Bereich der Technologie, verstärkt in Betracht gezogen werden. Die Frage ist nun, mit welcher Art von wirtschaftlicher Perspektive wir es zu tun haben und zu tun haben werden.

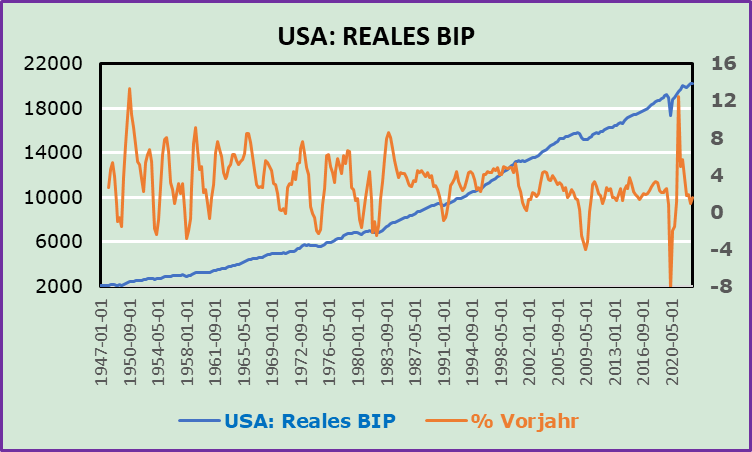

USA: BIP-TRENDS

In der Regel lassen sich die Aussichten für den Aktienmarkt anhand des Wachstums des realen BIP und seiner Aussichten vorhersagen. Die folgende Grafik zeigt die Entwicklung der Wirtschaftstätigkeit in den USA seit 1947. Die Daten weisen auf eine recht komplizierte Aufgabe hin, da implizit drei verschiedene historisch bekannte Phasen ausgewertet werden müssen: die erste von 1947 bis 1984, die zweite von 1984 bis 2018 und die dritte von 2018 bis zum ersten Quartal 2023. Daraus ergibt sich, dass der aktuelle Zyklus (definiert als der Zeitraum ab 2019) die schwächste und volatilste Phase ist.

AUSSICHTEN

Wir sind nach wie vor der Meinung, dass die wirtschaftlichen Aussichten schwer zu quantifizieren sind und trotzdem deterministisch bleiben, wie die beiden in der Grafik dargestellten Aktienindizes zeigen: “DJIA & SPI-Indizes”. Wir sind der Ansicht, dass die Wirtschaftsaussichten einmal mehr im Hinblick auf die Entwicklung des Außenhandels und die spezifischen Auswirkungen auf die Konsumausgaben und die Investitionsausgaben überprüft werden sollen. Dementsprechend bleiben die Energiepreise und vor allem der russische Krieg in der Ukraine entscheidend. Die schwierigste Frage ist die nach der Dauer des russischen Krieges in der Ukraine. Dies ist definitiv eine heikle Angelegenheit, da sie eine wichtige Determinante für die Inflation bleiben könnte, die zu gegebener Zeit die Politik der Zentralbank beeinflussen sollte. Man kann davon ausgehen, dass die Erwartungen und Aktivitäten der Verbraucher und Investoren von den Zinsaktionen und -reaktionen der Zentralbank weiterhin geprägt bleiben.

FOLGEN FÜR INVESTOREN

Nach wie vor, rechnen wir mit einigen Quartalen schwacher Wirtschafts-tätigkeit. Eine Rezession kann und sollte allerdings, aufgrund der Folgen des russischen Krieges in der Ukraine und der damit verbundenen Auswirkungen auf Inflation und Inflationserwartungen sowie der Interdependenz mit den Zinssätzen und der entsprechenden Politik, nicht ausgeschlossen werden.

Kurzfristig halten wir Aktien, trotz steigender Volatilität, im Gegensatz zu festverzinslichen Wertpapieren, weiterhin für vielversprechend. Nach weiteren Zinserhöhungen könnte sich im Laufe der Zeit eine Umschichtung abzeichnen. An der Währungsfront bevorzugen wir weiterhin unsere Landeswährung gegenüber dem USD und dem EUR. Die erfolgversprechendste Anlageempfehlung, die man geben kann, ist, sich auf hohe Qualität zu konzentrieren.

Kommentare sind willkommen.