EMR Oktober 2023

Liebe Leserin, lieber Leser,

AKTUELLE LAGE

Die Beurteilung der wichtigsten Determinanten der wirtschaftlichen Entwicklung ist äußerst schwierig geworden, sowohl was die Dauer als auch was die konjunkturelle Bedeutung betrifft. Wie bereits in früheren Konjunkturberichten mehrfach betont, möchten wir noch einmal darauf hinweisen, dass die verfügbaren langfristigen Daten, z.B. zum US-BIP, unsere Ansicht zu bestätigen scheinen, dass die Aussichten nicht in erster Linie so sind, wie sie von den Mainstream-Analysten dargestellt werden.

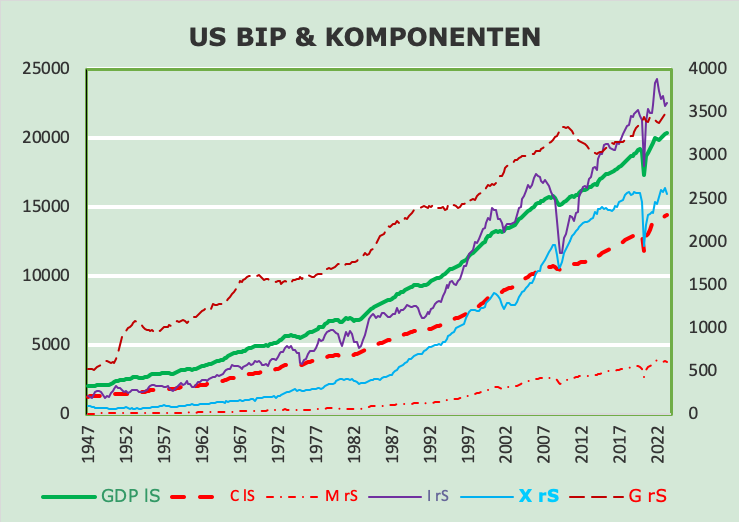

Um zu erklären, was wir meinen, bitten wir den Leser, die folgende Graphik und die dazugehörige Tabelle zum realen Bruttoinlandsprodukt der USA für den Zeitraum 1947 bis 2023 zu betrachten. Was wir entdecken, ist in der Tat rätselhaft und gleichzeitig höchst aufschlussreich.

Die Grafik über die Höhe der wichtigsten Komponenten des realen BIP zeigt Folgendes:

1. Die realen Konsumausgaben waren die ganze Zeit über die treibende Kraft, auch wenn ihr Beitrag zum Gesamtwachstum im Vergleich zum Gesamt-BIP etwas geringer ausfällt. Müsste man hier nicht von einer gewissen Schwäche sprechen?

2. Alle anderen Komponenten scheinen nicht viel zur gesamtwirtschaftlichen Aktivität beigetragen zu haben, was eine erstaunliche Entwicklung darstellt!

Aus der Graphik lässt sich ableiten, dass der größte Beitrag zum langfristigen BIP-Wachstum auf die Konsumausgaben entfällt. Dennoch weist das Schaubild auf einen im Laufe der Zeit weniger wichtigen durchschnittlichen Beitrag hin. Im Laufe der Zeit waren die Konsumausgaben tendenziell weniger ausgeprägt, d.h. weniger treibend. Die Spreizung nahm im Laufe der Zeit zu. Das Wachstumsgefälle ist in der Grafik deutlich zu erkennen, während alle anderen Komponenten des BIP nur marginale Beiträge zu leisten scheinen. Ob diese Einschätzung als Mass für die jeweiligen Niveaus “richtig” oder “falsch” ist, ist zum jetzigen Zeitpunkt die angemessene Frage, nicht wahr?

Im Zusammenhang fragen wir uns, was diese Analyse sowohl für die kurz- als auch für die längerfristigen Aussichten bedeutet. Ist der “Niveauvergleich” das geeignete Maß oder gibt es andere Möglichkeiten, die Aussichten zu beurteilen?

Der Einfachheit halber wollen wir die verschiedenen Variablen in der Graphik und in der Tabelle definieren: BIP steht für das Bruttoinlandsprodukt. C für Konsumausgaben, I für Investitionen, X für Export, M für Importe und G für Staatsausgaben.

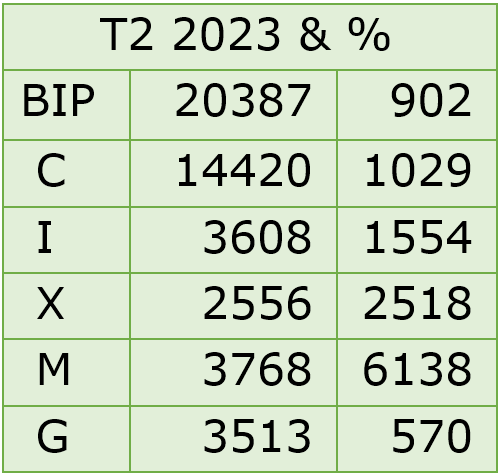

In US real GDP Table 12

Bei der Betrachtung des Diagramms und der beigefügten Tabelle über das US-BIP und seine Komponenten im Zeitraum seit 1947 stellt sich die Frage, welche Komponente des US-BIP wirklich am meisten zum Gesamtwachstum beigetragen hat. Was lässt sich – sowohl aus dem Schaubild als auch aus der Tabelle – über die spezifischen länger- und kurzfristigen Entwicklungen im Zusammenhang mit den weltweit durchgeführten Maßnahmen ableiten?

Welcher Komponente des BIP sollte im Hinblick auf die kurzfristigen Aussichten besondere Aufmerksamkeit gewidmet werden, vor allem in Verbindung mit der monetären Feinabstimmung. Prima vista sprechen die Verbraucherausgaben, wie oben gezeigt, eine deutliche Sprache, nicht wahr? Dennoch fragen wir uns: Ist dies der richtige Weg, um das wahrscheinlichste Ergebnis zu analysieren, oder gibt es andere, wichtigere Faktoren, die ernsthaft in Betracht gezogen werden sollten? Ja, es gibt andere aufschlussreiche Variablen. Die Interpretation der offiziellen Daten zum US-BIP und seiner Hauptkomponenten erfordert einen besonderen Blick auf die Entwicklungen des internationalen Datensatzes und insbesondere auf die Importe und deutlich weniger auf die Konsumausgaben. Die berechneten Wachstumsentwicklungen zeigen für den Zeitraum seit 1947 eine Gesamtwachstumsrate von 6138 Prozent; 752,2 Prozent seit 1980, 102,2 Prozent seit 2000 und 14,3 Prozent seit 2020.

Die höchsten Wachstumsraten sind bei den Importen und Exporten zu verzeichnen, gefolgt von den Konsumausgaben! Dennoch bleibt der politische Ansatz auf weitere Zinserhöhungen ausgerichtet, um den Nachfragedruck und damit die Inflation zu verringern. Eine seltsame Annahme, nicht wahr? Der Außenhandel ist ein wesentlich wichtigerer Faktor für das Angebotswachstum, der die künftigen politischen Entwicklungen und Ziele bestimmt. Wir fragen uns, warum der Schwerpunkt weiterhin auf die lokale Nachfrage gelegt wird?

Wir sind nach wie vor nicht mit der weit verbreiteten öffentlichen Einschätzung einverstanden, dass die Inflation über Nachfragebeschränkungen gesteuert werden kann. Die jüngsten Entwicklungen sprechen eindeutig für steigende Stromkosten, steigende Transportkosten, steigende Gaspreise, steigende Gesundheits- und Versicherungskosten und auch eine steigende Notwendigkeit, einige Produktionslinien (vor allem im technologischen Bereich) zu verlagern usw., alles Determinanten, die sich hauptsächlich auf die Innenpolitik konzentrieren, während die Inflation weiterhin in erster Linie von der Angebotsseite bestimmt wird.

ERWARTUNGEN

In dieser komplizierten Zeit bleibt unser Szenario hauptsächlich von Unsicherheiten bestimmt und ist daher vor allem kurz- bis mittelfristig schwer umzusetzen. Die Währungsbehörden sind in erster Linie mit der Wiederherstellung der Preisstabilität beschäftigt.

INVESTITIONSPOLITIK

Zurzeit erwarten die Anleger weitere Zinserhöhungen sowie weitere Wechselkursanpassungen. Als Schweizer Anleger mit einem relativ hohen Home Bias erwarten wir weiterhin eine Outperformance des CHF gegenüber dem EUR und dem USD. Darüber hinaus sind wir besorgt über die Schwäche der europäischen Wirtschaft, die vor allem auf die deutsche Schwäche zurückzuführen ist, sowie über die anhaltenden Schwierigkeiten in China.

Dennoch wird derzeit von einer Stagflation ausgegangen. Die Weltwirtschaft leidet unter schwachen Konjunkturaussichten und einer Inflation, die nur schwer in den Griff zu bekommen ist, vor allem durch steigende und weiter steigende Zinssätze. Eine wachsende Zahl von Analysten fragt sich, wie die Inflation vor allem durch weitere Zinserhöhungen zurückgedrängt werden kann? Unsere Antwort, wie sie auch in früheren EMRs zum Ausdruck kam, erfordert eine rasche Reduzierung bestimmter Importe – insbesondere von Öl und Gas – und eine Steigerung der inländischen Produktion lebenswichtiger Güter. Die dargelegten Argumente sind unsere Hauptgründe, den Schwerpunkt auf Investitionen in unserem heimischen Markt zu legen, insbesondere unter Berücksichtigung der erwarteten und befürchteten Währungsänderungen und auch der technologischen Entwicklungen, die durch eine zunehmende Konzentration auf inländische Aktivitäten ausgelöst werden.

Obwohl die Auswirkungen politischer Veränderungen vor allem die mittel- bis langfristigen Perspektiven betreffen könnten, glauben wir, dass es zwingend notwendig sein wird, eine befürchtete wirtschaftliche Rezession, ausgelöst durch zu kleine Einkommen der Durchschnittbevölkerung, zu überwachen. Zum gegenwärtigen Zeitpunkt werden unsere Aussichten auch durch den Ausgang des Krieges zwischen Russland und der Ukraine beeinträchtigt.

Kommentare sind willkommen.