EMR März 2026

Liebe Leserin, lieber Leser,

DAS REALE BSP SITZT AM STEUERRAD?

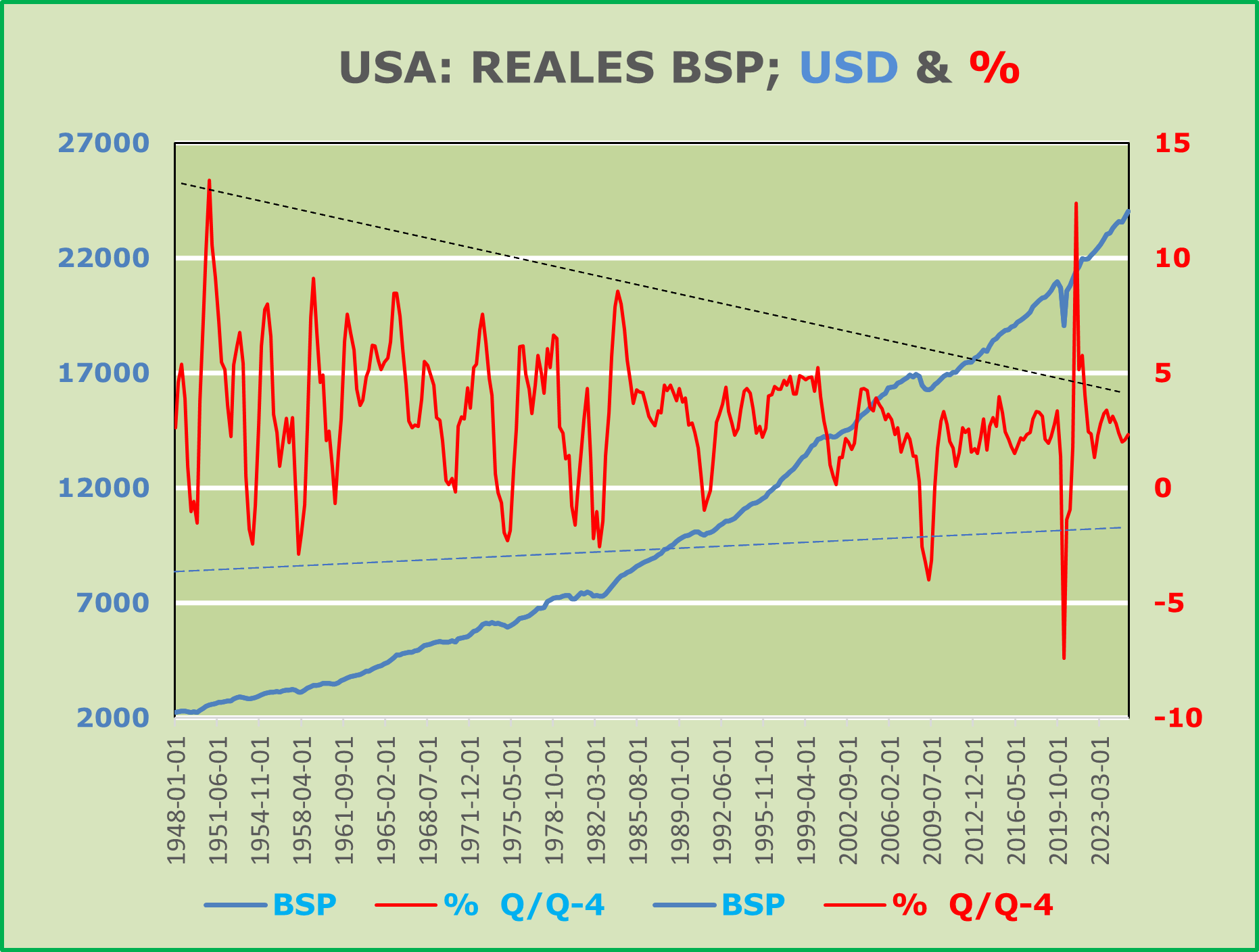

Betrachtet man das Diagramm des langfristigen realen US-BIP in absoluten Werten und prozentualen Veränderungen, so sieht man, dass die Volatilität im Durchschnitt langfristig deutlich gesunken ist. Die durchschnittliche Wachstumsrate für die Periode zwischen 1948 und 2000 beträgt 3.6%, während der Durchschnitt zwischen 2001 und dem dritten Quartal 2025 bei 2.17% liegt. Ohne die Turbulenzen des Jahres 2001 wäre der Gesamtdurchschnitt noch niedriger ausgefallen.

Ein wichtiger Faktor für eine vielversprechende Investitionspolitik ist es, über die kurzfristige politische Rhetorik der Trump-Administration hinauszublicken und sich stattdessen auf die intrinsischen Stärken der Marktteilnehmer zu konzentrieren.

Aus strategischer Sicht erwarten wir eine weitere Aufwertung des Schweizer Franken, einen relativ stabilen Euro gegenüber dem CHF und eine weitere Abwertung des US-Dollars gegenüber dem CHF.

TREND – DETERMINISTISCHE ASPEKTE

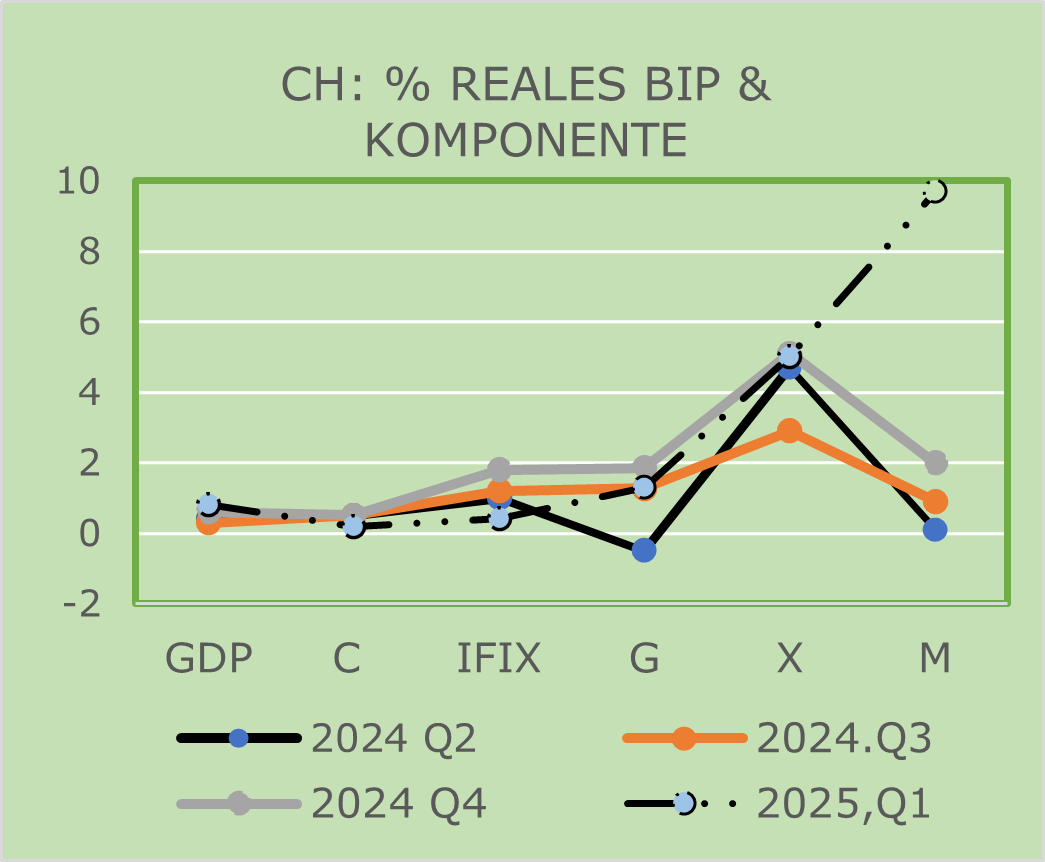

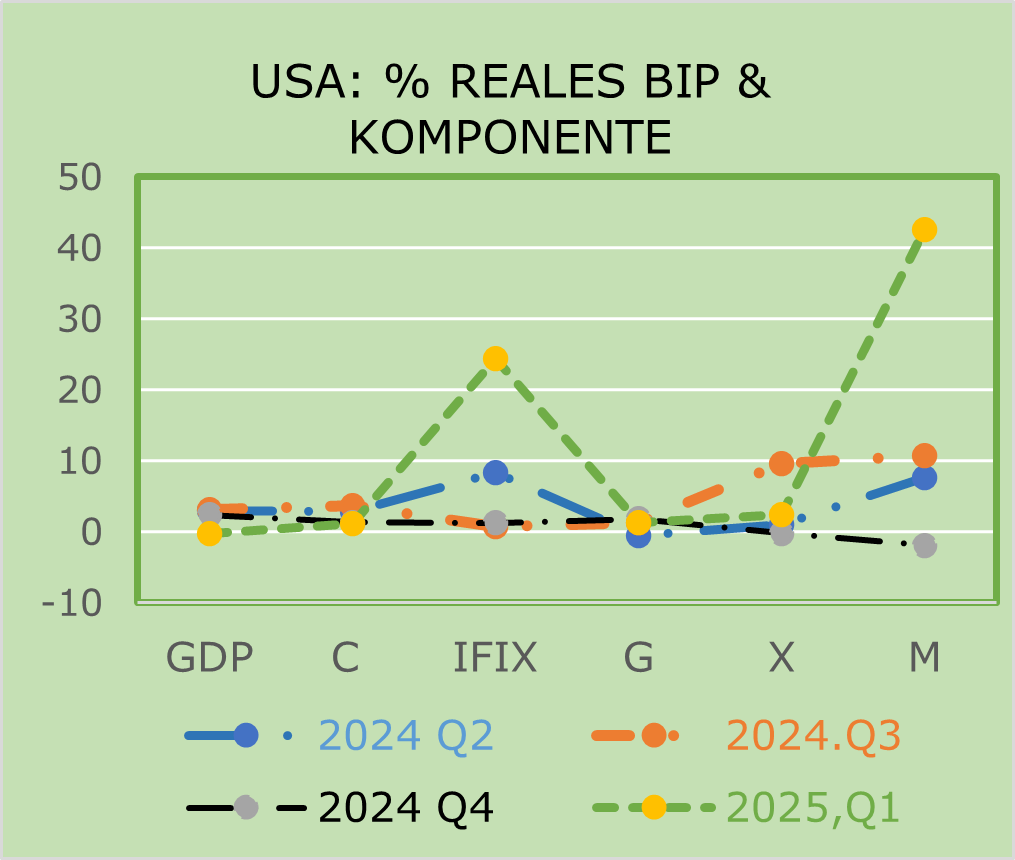

Bei der Analyse der jüngsten Entwicklungen der wichtigsten Komponenten des BIP der Schweiz und der USA, wie in den folgenden Grafiken dargestellt, stellt man deutlich fest, dass im Falle der Schweiz, die öffentlichen Ausgaben und der Aussenhandel eine entscheidende Rolle gespielt haben, während in den USA der Aussenhandel (von Trump eingeführte Massnahmen) und die privaten Bruttoinvestitionen die wichtigsten Triebkräfte gewesen sind. Die Daten zeigen deutlich, dass die Auswirkungen in den beiden Ländern sehr unterschiedlich sind und daher ein kohärenter Ansatz für die Prognosen erforderlich ist.

ANNAHMEN FÜR DIE AKTUELLE ANLAGESTRATEGIE

Wirklich herausfordernd ist der aktuelle Ausblick. Um ausreichend sicher zu sein, treffen wir folgende spezifische Annahmen:

- Die erste Hypothese betrifft die eher verworrene politische Agenda der Trump-Regierung. Daher müssen wir uns für das laufende Jahr 2026 mit einer US-Regierung auseinandersetzen, die möglicherweise einen ähnlichen Weg wie im 2025 einschlagen dürfte. Angenommen, es sei nicht möglich, Veränderungen mit ausreichend hoher operativer Glaubwürdigkeit vorherzusagen, gehen wir davon aus, dass die US-Regierung weiterhin Zinssenkungen fordern wird, um ihre Inflationsängste einzudämmen. Weiter nehmen wir an, dass die anhaltende Schwäche der politischen Führung in westlichen Ländern erhebliche Aufmerksamkeit für deren jeweilige Binnenmärkte und Währungsallokation erfordern sollte.

- Eine zweite deterministische Annahme bezüglich der Vermögensallokation betrifft die Entwicklung der jeweiligen Währung. Derzeit erwarten wir, aus Sicht der Schweizer Investoren, einen stärkeren Trend für den CHF. Mit anderen Worten, wir erwarten einen Abschwächungstrend sowohl für den USD als auch für den EUR.

- Eine dritte Hypothese betrifft die Zukunft der technologischen Innovation, die weiterhin eine entscheidende Rolle im Prozess der Vermögensallokation spielen dürfte.

- Eine vierte Hypothese betrifft die Aufmerksamkeit für die Hauptkomponenten des BIP. Derzeit sind wir der Überzeugung, dass der Motor des Wirtschaftswachstums vor allem in den Konsumausgaben und festen Investitionen des Unternehmens liegt und liegen sollte.

Daher basiert unsere Einschätzung weiterhin hauptsächlich auf Erwartungen, die über das übliche Mass hinausgehen, was die Binnenwirtschaft, die Währung und den Aktienmarkt betrifft

KURZFRISTIGE ERWARTUNGEN

Wir betrachten die von Trump verhängten Zölle als die wichtigsten Faktoren für die kurz- und mittelfristigen Aussichten, da sie zweifellos eine ähnliche Auswirkung haben werden wie eine Steuererhöhung, insbesondere was die Verbraucherausgaben betrifft. Wir sollten nicht vergessen, dass der Konsum in letzter Zeit der Motor der wirtschaftlichen Aktivität gewesen ist, also der Haupttreiber des BIP-Wachstums – und das nicht nur für die Vereinigten Staaten!

In diesem Zusammenhang sollten wir bedenken, dass Präsident Trumps Handelspolitik eine bedeutende, also deterministische Reduzierung des Angebots an Gütern und Dienstleistungen darstellt, mit erwarteten negativen Auswirkungen auf die Inflation.

Wie in den obigen Diagrammen implizit gezeigt, halten wir den historischen Vergleich für wahrlich erstaunlich. Wir kommen zum Schluss, dass Trumps undurchsichtige Steuerpolitik weiterhin ein äusserst wichtiger Faktor für die wirtschaftliche Aktivität sein wird und gleichzeitig einen starken deterministischen Einfluss auf die Entwicklung der Inflation haben könnte – und dies nicht nur für die USA. Wir erwarten bedeutende Auswirkungen auf globaler Ebene.

Folglich sehen wir – oder schlimmer noch –, befürchten wir eine ziemlich deterministische Warnung vor einem Rückgang der wirtschaftlichen Aktivität, insbesondere verursacht durch Konsum- und Investitionsausgaben im globalen Massstab.

SUMMA SUMMARUM

In den kommenden Quartalen wird voraussichtlich eine Verlangsamung der wirtschaftlichen Aktivität mit sich bringen, insbesondere in den Vereinigten Staaten und im Laufe der Zeit auch auf den globalen Märkten. Aus Investitionssicht werden diese Trendprognosen zweifellos bedeutend sein. Wenn wir die Situation richtig einschätzen, deuten sie auf einen klaren HEIM-Bias sowohl für Aktien als auch für Währungen hin. Der vielversprechendste Ansatz bleibt DIVERSIFIZIERUNG, die derzeit als das einzige „kostenlose Mittagessen“ gilt, das sowohl auf lokaler als auch auf internationaler Ebene vielversprechend ist.

ZUR JÜNGSTEN ENTWICKLUNG

Seit dem 28. Februar 2026 hat die Eskalation zwischen den USA, Israel und dem Iran die geopolitischen Risiken im Nahen Osten deutlich verschärft. Im Zentrum der wirtschaftlichen Folgen steht die teilweise Einschränkung des Schiffsverkehrs in der Strasse von Hormus, einem der wichtigsten Nadelöhre des globalen Ölhandels. Da rund ein Fünftel der weltweiten Rohölexporte diese Route passiert, reagieren die Energiemärkte äusserst sensibel auf jede Form von Blockade oder Unsicherheit. Ein anhaltender Engpass dürfte das globale Angebot verknappen und die Risikoprämien im Ölpreis spürbar erhöhen. Kurzfristig ist daher mit einem deutlichen Anstieg der Notierungen zu rechnen, insbesondere bei Brent (Nordsee-Öl) und WTI (US-Rohöl).

Sollte sich die Situation weiter zuspitzen, wären auch Preise oberhalb der bisherigen Jahreshochs 2025 realistisch (>80 USD/Barrel). Steigende Energiepreise würden wiederum Inflationsdruck erzeugen und geldpolitische Erwartungen beeinflussen. Besonders energieintensive Industrien sowie importabhängige Volkswirtschaften wären betroffen. An den Finanzmärkten ist dann wieder mit erhöhter Volatilität, Kapitalflüssen in sichere Häfen und stärkeren Währungsschwankungen zu rechnen.

Entscheidend für die weitere Entwicklung bleibt, ob es rasch zu einer Deeskalation kommt oder ob die Störung der Hormus-Route struktureller Natur wird.